Temat för Månadens aktie denna månad bestämde min dotter Ebba (13) för flera veckor sedan. Några dagar efter att hennes startpaket i Unga aktiesparare damp ner i brevlådan kom hon till mig med ett nummer av tidningen Stock Magazine.

Hon hade fastnat för en artikel kring "Matkriget" där den svenska detaljhandeln inom livsmedel var i fokus.

Ebba: Pappa, jag har läst lite om "Matkriget" och jag vill köpa Axfood som Månadens aktie.

Jag presenterade tidningen för sonen (17) och han kom fram till sitt beslut ganska snabbt:

Sonen: Det får bli ICA, de känns som kvalitet och finns överallt. Gillar förvisso Willys med men kör på ICA!

Det känns kul att Ebba börjar så sakta bygga upp ett eget intresse kring aktier utan att jag "eldar" på för mycket. Förvisso är det svårt att säga om intresset kommer att bestå över tiden men känns bra så här långt i alla fall.

Sonen då? Hans intresse kring aktier är något mer svalare än syrrans men han förstår att det nog är klokt att spara undan en del på längre sikt. Till min stora glädje har han nyligen fått ett extraknäck i detaljhandeln. Att kunna jobba extra någon helg i månaden ger bra tillskott till studiebidraget och förhoppningsvis möjlighet att stoppa undan lite extra till aktiesparandet.

Hur har det gått?

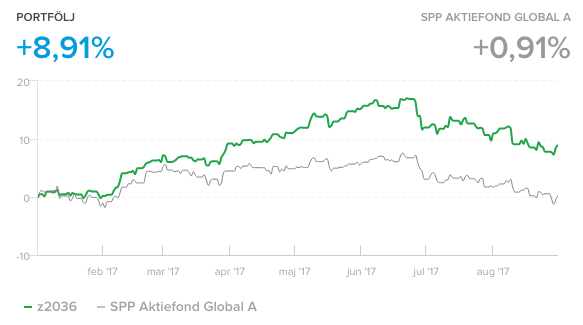

Barnens portföljer har återhämtad sig en del denna månad och ligger på goda +9 % sen årsskiftet. Vore trevligt med tvåsiffrigt positivt resultat även detta år men givetvis för tidigt att ropa hej än.

En CAGR på +15 % är förstås mycket bra även om jag tror det kan bli svårt att bibehålla en så hög siffra över tiden. Tiden får utvisa.

En CAGR på +15 % är förstås mycket bra även om jag tror det kan bli svårt att bibehålla en så hög siffra över tiden. Tiden får utvisa.

Inga större förändringar bland barnens vinnare jämfört med föregående månad men Tobii har hittat tillbaka till topplistan och en nykomling i sammanhanget är Netflix.

Sonens portfölj

Ebbas portfölj

Barnens portföljer är mer än väl diversifierade. Delvis är det konceptet med Månadens aktie som bidragit till det och att de har en pappa som sannolikt har diagnosen "stockoholic". Vidare ser du att några av "pappas favoriter" återfinns i deras portföljer.

Vad väljer du för aktie i "matkriget"?

Foto: Stefan Thelenius, bilder från Avanza

Finansiella instrument kan både öka och minska i värde. Det finns en risk att du inte får tillbaka de pengar du investerar. Innan du investerar i en aktie bör du själv läsa på fakta och bilda dig en egen uppfattning.

Finansiella instrument kan både öka och minska i värde. Det finns en risk att du inte får tillbaka de pengar du investerar. Innan du investerar i en aktie bör du själv läsa på fakta och bilda dig en egen uppfattning.