Castle Biosciences - vallgrav runt slottet?

"Castle Biosciences is a skin cancer diagnostics company focused on providing physicians and patients with personalized, clinically actionable genomic information enabling more accurate treatment plan decisions. From its formation in 2008, Castle Biosciences has applied emerging artificial intelligence techniques in molecular diagnostics to improve patient care and outcomes.

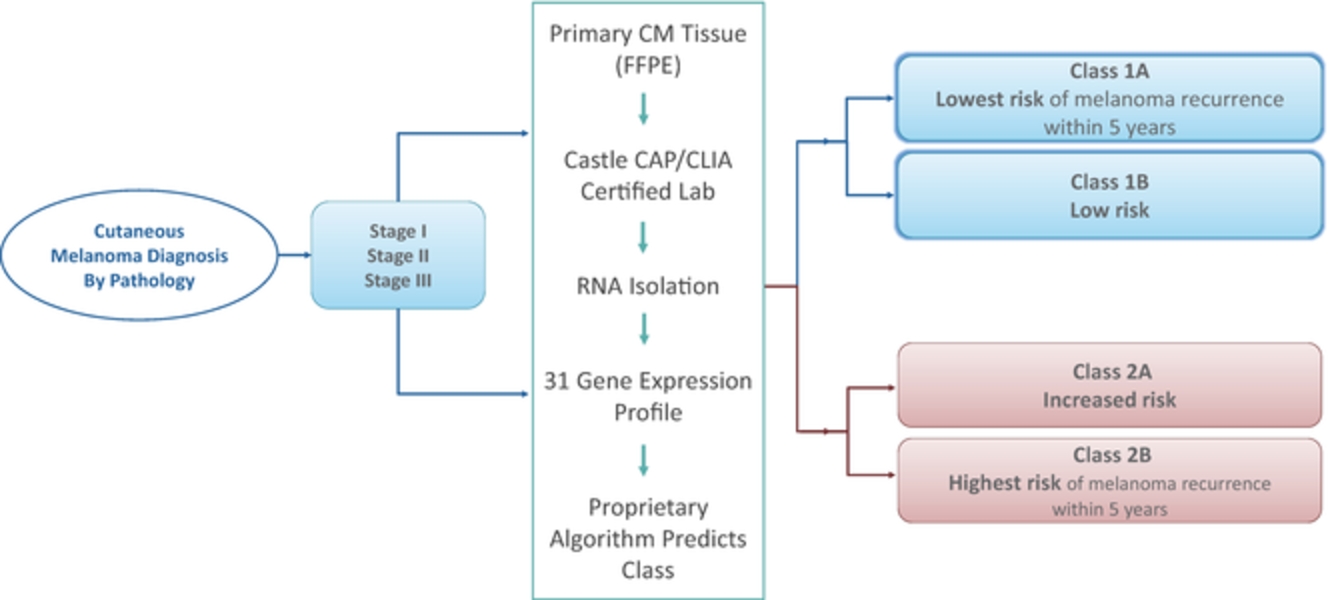

Our DecisionDx family of molecular diagnostic tests have the ability to meaningfully impact how cancers are diagnosed and managed. DecisionDx-Melanoma predicts risk of recurrence or metastasis, including the risk of sentinel lymph node positivity, for patients with invasive cutaneous melanoma, a deadly skin cancer. DecisionDx-UM predicts risk of metastasis for patients with uveal melanoma, a rare eye cancer. We have ongoing development programs in other underserved dermatologic cancers, the most advanced of which is focused on patients with cutaneous squamous cell carcinoma. Castle Biosciences is based in Friendswood, Texas and has laboratory operations in Phoenix, Arizona." - https://ir.castlebiosciences.com/

Castle Biosciences (NASDAQ: CSTL) är ett amerikanskt small cap inom Biotech och som gjorde IPO i juni 2019. Bolaget grundades av Derek J. Maetzold 2007 och det är fortfarande han som styr skutan. Verksamheten kom igång året efter och bolaget har utvecklats väl sen dess förefaller det.

Jag fick upp ögonen för bolaget via Seeking Alpha då jag letade efter en ersättare till Livongo. Seeking Alpha har en flik som heter Peers som jag gillar då du kan se andra case med liknande tema som det du kikar på för stunden.

Biotech är svårt för en lekman att ha någon edge avseende verksamhetskunskap men då jag har ett förlutet inom medicinteknik så är jag inte helt främmande för medicinska termer och de regulatoriska utmaningarna som finns inom hälsosektorn. Med det sagt så är jag ingen expert på Biotech men jag tycker att det är otroligt spännande med de framsteg som nu sker inom exempelvis Genomik (DNA-kartläggning lite förenklat).

source: IPO prospect

Är detta då ett kvalitetsbolag? Vi kollar:

Kvalitetsbolag?

Bra affärsidé/modell?

Hudcancer är den vanligaste typen av cancer och tyvärr tycks cancertypen öka i omfattning så behovet av upptäckt och effektiv behandling torde vara stort och växande. Castle förefaller vara i framkant inom området och inslag av win-win (patientnytta + kostnadsbesparing) gillar jag i affärsidéer/modeller.

En bruttomarginal på hela 87 % indikerar goda utsikter till bra lönsamhet tänker jag och bolaget tror själv att ASP (average sales price) kommer att öka framöver. Detta kombinerat med tillväxt i antal tester som utförs borde kunna medföra fin lönsamhet framöver.

Stor TAM och goda tillväxtutsikter framåt?

Bolaget uppger att deras TAM är på ca $2B och då bolaget omsätter $60M så finns det utrymme att växa. Vidare så finns det möjligheter att utöka testerna till andra cancertyper längre fram.

source: IPO prospect

Bolaget har haft fin tillväxt i antal utförda tester de senaste åren och revenue växer finfint med 80 % på rullande tolv månader och prognosen framåt ligger på > 50 %.

God innovationsförmåga/företagskultur?

Det förefaller som bolaget ligger långt framme inom sitt gebit men det är förstås svårt att som lekman bedöma nivån på innovation i sammanhanget.

source: IPO prospect

Deras pipeline framåt tycks vara lovande och kan nog utöka TAM ytterligare.

Insiders äger drygt 10 % av bolaget och en hel del "fina" fonder är med på tåget. Att grundaren fortfarande leder bolaget tycker jag är ett ytterligare plus i sammanhanget.

Konkurrensfördelar?

Så här beskriver bolaget själva sina konkurrensfördelar (från IPO-prospektet):

Vidare så anser en analytiker att "...The company also has very limited competition..."

Det är förstås svårt för mig att utvärdera tyngden i dessa utlåtanden men det antyds att bolaget har en viss moat i sammanhanget kan jag tycka. Jag gillar konceptet med databasen och AI (se även CrowdStrike och Livongo) där avståndet till eventuella konkurrenter rimligen växer med tiden i takt med antal prover som utförs.

Jag lyckades googla fram ungefär 10 olika bolag som skulle kunna utgöra konkurrenter men hittade inga som hade imponerande nyckeltal bland de som var börsnoterade utan de kändes mera som förhoppningsbolag.

Goda marginaler/lönsamhet?

Castle är numera lönsamma sett över rullande tolv månader och med goda utsikter för stigande vinstmarginaler tror jag.

Bruttomarginalen i skrivande stund är på som sagt finfina 87 % och vinstmarginalerna är numera positiva vilket är en viktig milstolpe för ett tillväxtbolag tycker jag.

Luftslott?

- Incident/rykte. Inom hälsovård så kan misslyckanden/incidenter vara kostsamma och svärta ner bolagets rykte.

- Få ben. Bolagets intäkter i dagsläget kommer huvudsakligen från DecisionDx-Melanoma vilket ökar sårbarheten förstås. Vidare så sker testerna på ett ställe vad jag förstår det vilket också blir sårbart om något skulle hända fastigheten exempelvis.

- Konkurrenter. Inom Genomik kommer sannolikt en mängd nya bolag inrikta sig mot och för eller senare kan en konkurrerande metod visa sig vara mer effektiv alternativt mer prisvärd.

- Värdering. Allt är relativt men EV/EBITDA på 90 framåt anser nog en värdeinvesterare är för högt.

Summering

Jag tycker att Castle Biosciences är ett av de mer intressanta kvalitativa småbolag jag sett på senare år. Förvisso är Biotech och Genomik svår att förstå sig på fullt ut för en vanlig dödlig men kanske gör det att bolaget än så länge inte handlas till hutlös värdering?

Kursen har utvecklats väl sen IPO och jag har ganska nyligen klivit på. Vartefter jag skrivit på inlägget så har min conviction ökat varav jag ökade lite i veckan som gick.

För en väl diversifierad tillväxtstrategi så tycker jag bolaget passar finfint och jag har ca 1,7 % av totalen i min Global Multi Strategy i bolaget. Vidare har bolaget i skrivande stund inte drabbats av techfrossan vilket är ett styrketecken tycker jag.

Prislappen på drygt EV/S 9 (forward) för ett bolag som sannolikt växer med 30-50 % årligen kommande år tycker jag inte avskräcker på något sätt. I min variant av Rule of 40 får bolaget hela 84 vilket är bland de högsta bland mina innehav.

Investerar du i Biotech och vad tror du om Castle Biosciences?

Detta inlägg är skrivet med syfte om att vara transparent och öppen med mina tankar kring sparande, investeringar och enskilda innehav men ska inte ses som någon form av rådgivning eller rekommendation om enskilda aktier eller investeringsstrategier.

Datakällor: Nordnet, Google Finance, Bloomberg, 4-traders, Avanza, Yahoo Finance, Börsdata

Bildkällor: Castle Biosciences, z2036, Pixabay

Finansiella instrument kan både öka och minska i värde. Det finns en risk att du inte får tillbaka de pengar du investerar. Innan du investerar i en aktie bör du själv läsa på fakta och bilda dig en egen uppfattning.

Tack för ett välskrivet inlägg. Främsta risken för min egen del med detta är nog att jag inte alls har expertis inom området. Varför det skulle bli svårt för mig med nödvändig "conviction" i motgångar som alltid uppstår.

SvaraRaderaMvh investera-pengar.blogspot.com

Hälsosektorn är svår när det gäller domänkunskapen som krävs för att man ska vara riktigt insatt - jag hanterar det med att sprida på flera case och med lagom size för varje innehav.

RaderaTack för feedback och kommentar!

Hur tänker du kring värderingen i detta case egentligen? Jag tycker det verkar som att man måste räkna med väldigt hög tillväxt kommande år för att ens motivera dagens värde.

RaderaVärderingen är relativt hög i dagsläget men jag tror de kan hålla hög försäljningstillväxttakt kommande år samtidigt som de förbättrar vinstmarginalerna.

RaderaRäknar man hypotetiskt på en EBIT-marginal på 20 % så blir EV/EBIT 64 (ttm) och med tillväxt framåt på kanske minst 25 % sett över några år skulle det kunna gå att räkna hem, speciellt om man jämför med andra tillväxtbolag där EV/S ofta är långt norr om 10.

Ja, fast då finns inget utrymme alls för att något går fel. Jag tycker inte 25 pct tillväxt räcker till för att motivera priset. Eller är det något jag inte inser här? Dessutom säljer insiders en hel del noterade jag. Mvh

RaderaMargin of safety finns sällan i tillväxtcase vad jag sett så risken är förstås högre. 25 % revenue growth antagande från min sida är iaf något lägre än analytikernas estimat, Seeking Alpha anger 54 % fwd och 4-traders 35 %.

RaderaAngående insiders så är det nog inte ovanligt att en del "cashar in" nära inpå efter IPO när Lock-up släpps. Insiders äger fortfarande drygt 10 % av bolaget iaf.

Hur ser du på kommande notering av Snowflake? Köper du?

SvaraRaderaJag är inte tillräckligt insatt för att kunna köpa på den värdering som den lär öppna första handelsdagen på. Det lutar åt att jag avstår så länge.

Radera