Statslåneräntan sista november är nu fastställd till 2,62% och därmed vet vi vilken beskattning som kommer att gälla för Investeringssparkonto ISK och Kapitalförsäkring KF kommande år, nämligen rekordhöga 1,086%!

Som synes så har skatten styrt norrut de senaste två åren och frågan som många ställer sig är:

ISK/KF 2024 - lönar det sig?

Som alltid beror det på men för den långsiktige "normale" spararen så är det korta svaret ja!

Om du tror att du kan få en realiserad avkastning 2024 som överstiger 3,62% så trivs kapitalet bäst på ISK eller KF även fortsättningsvis. Om du räknar med lägre avkastning än så förefaller sparkonto vara en bra parkeringsplats givet dagens ränteläge.

Om nu räntan toppat för denna gång så skulle man kunna förvänta sig lägre skatt 2025 och kommande år. Om regeringen får "feeling" lagom till valet 2026 och skattebefriar 300 000 på ISK så är det förstås en "no-brainer" att ha ett sådant sparande där.

Om du som jag har höga räntekostnader så är det också trevligt att kunna kvitta schablonintäkt ISK mot räntekostnaden.

När lönar sig då vanlig depå?

För en riktigt långsiktig placering i en fond eller aktie (typ Berkshire) utan utdelningar så kan vanlig depå löna sig under följande förutsättningar:

- Schablonmetoden består tills slutet av sparperioden

- Du säljer merparten av innehavet i slutet av sparperioden

- Statslåneräntan håller sig på historiskt höga nivåer under hela sparperioden

Att hålla fonder långsiktigt kan bli problematiskt då fondbolag ibland har en tendens att lägga ner fonder efter en längre tid beroende på värdeutveckling. Några dåliga år på raken och stora utflöden kan leda till nedläggning och ett påtvingat fondbyte.

Att hålla aktier över lång tid är också vara problematiskt (Kodak, Nokia m.fl.) men möjligen kan ett diversifierat investmentbolag med låg utdelning funka i en vanlig depå i ett "buy-n-hold"-scenario.

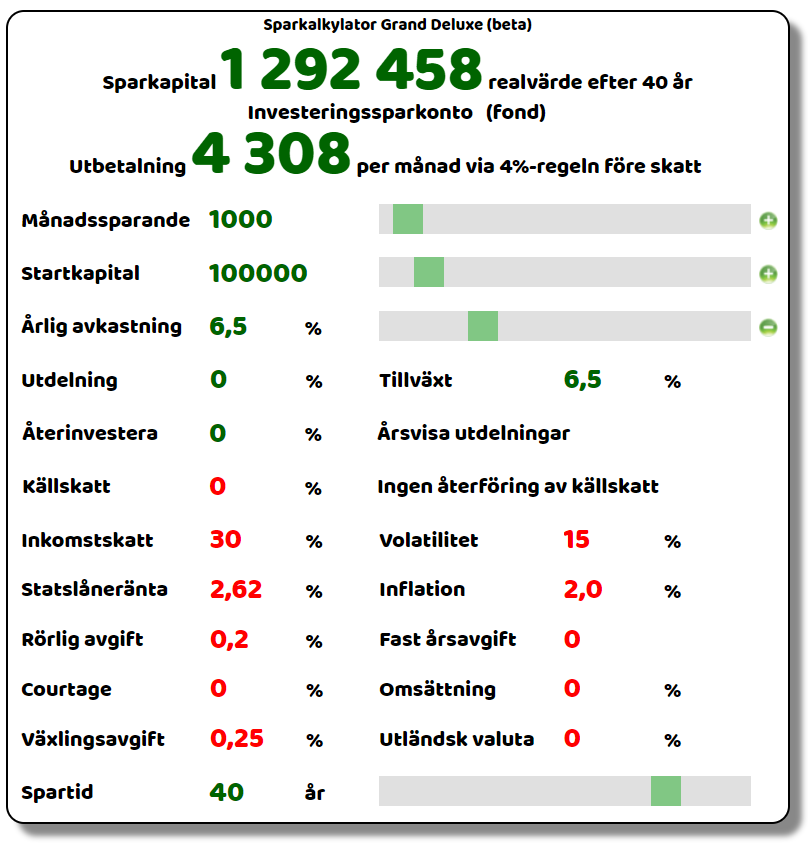

Givet en statslåneränta på 2,62% tills vidare så går break-even efter ca 40 år vid en sansad CAGR på 6,5%. Med tanke på hur långsiktig man uppenbarligen behöver vara för att vanlig depå ska löna sig så känns det tveksamt då skatteregler sällan är huggna i sten. En fördel med ISK/KF är att du enkelt och snabbt kan omallokera utan skatteeffekter till skillnad mot vanlig depå.

Om du är osäker på vad som blir bäst i din situation så kan du enkelt laborera i mina sparkalkylatorer.

Sammanfattningsvis

Trots relativt hög statslåneränta så är oddsen för att ISK eller KF ska vara mer lönsamt än vanlig depå relativt goda om du är långsiktig. Ett generellt förslag på uppdelning mellan de olika sparformerna skulle kunna vara följande:

- Sparkonto för ditt buffert-/ och målsparande

- Vanlig depå för dina investeringar som har binärt utfall, exempelvis förhoppningsbolag eller motsvarande risknivå. Går det åt pipan så får du i alla fall förlustavdrag som plåster på såren

- ISK för dina fonder och svenska aktier

- KF för dina utdelande utländska aktier, fonder eller ETF:er då många nätmäklare ordar att du får tillbaka källskatt automatiskt

Hur ser ditt sparande ut 2024 och framåt?

Detta inlägg är skrivet med syfte om att vara transparent och öppen med mina tankar kring sparande, investeringar och enskilda innehav men ska inte ses som någon form av rådgivning eller rekommendation om enskilda aktier eller investeringsstrategier.

Datakällor: Nordnet, Google Finance, Bloomberg, MarketScreener, Avanza, Yahoo Finance, Börsdata, Seeking Alpha, Quartr/S&P Global

Bildkällor: Nordnet, Shareville, z2036, Avanza

Aktier och fonder kan både öka och minska i värde. Det finns en risk att du inte får tillbaka de pengar du investerar. Innan du investerar i en aktie bör du själv läsa på fakta och bilda dig en egen uppfattning.

Hur kan SLR 30/11 vara fastställt redan nu, det är ju en vecka kvar?

SvaraRadera* viftar med handen i luften* Jag vet, jag vet vet!!

RaderaStatslåneräntan uppdateras varje torsdag så den som sattes idag kommer gälla in i december, över den 30/11.

Fast nu har jag kollat en kalender och den trettionde novermber är nästa torsdag så nu är jag inte säker längre. z2036 får svara istället.

RaderaSnart blir jag väl blockad för spam, men jag kollade vad Riksgälden säger och de skriver: "Riksgälden fastställer statslåneräntan varje torsdag och räntan gäller från fredag till och med torsdag.". Så räntan som sattes idag gäller till och med 30/11.

RaderaStort tack insatsen Daniel! Räntan gäller fredag - fredag så därav att beskedet idag är novembers sista ränta.

RaderaKan du exemplifiera det här med att kvitta schablonskatten på ISK. Låt säga att du har 5 miljoner på ISK som då skulle ge ca 54 000 kr i skatt (orkar inte räkna fram exakta summan). Om man då har räntekostnader på låt säga 25 000 kr efter ränteavdrag, blir då skatten ”bara” 29 000 kr istället?

SvaraRaderaDu kvittar mot schablinintäkten, inte mot skatten.

RaderaDin schablonintäkt kommer vara 3,62% av vad du har sparat, och sedan kvittar du det mot räntekostnader, och du gör det innan ränteavdragen eftersom ränteavdragen är en annan sämre kvittning.

Det som blir kvar betalar man 30% skatt på.

Du kommer hamna någonstans mellan 29 000 och 54 000.

Om dina räntekostnader understiger 100 000 kr så spelar kvittningen ingen praktisk roll netto. Ligger du över däremot så är det gynnsamt att kvitta då du får 30% avdrag < 100k och 21% > 100k.

RaderaTack för kommentarer!

God kväll!

SvaraRaderaFortsätter med allt sparande på börsen via ISK även 2024. Det svider lite mer men är det bästa alternativet, som du skriver.

Låter klokt, vi får hoppas att statslåneräntan blir lite lägre kommande år och våren 2026 kanske regeringen serverar skattefrihet upp till 300 000 :)

RaderaTack för kommentar!

Jag tror börsen går i sidled eller ner minst 15% 2024. Jag tycker att det är smartare att skifta fokus och amortera bolån etc istället för nyspar. Kombinationen högre skatt+högre räntor gör att man får bättre avkastning där istället.

SvaraRaderaGivet en sådan marknadssyn så låter det fullt rationellt med amortering eller sparkonto. Ganska bra (i magen) även att kunna styra sparandet till det som känns bäst för stunden. Jag satte så sent som i morse en stor del av bufferten på 3-månadersränta 4,25%

RaderaTack för kommentar!