"Here come old flat top, he come groovin' up slowly" - John Lennon

Rapportsäsongen är igång och det är bolagens Q4:or som redovisas för marknaden. Då jag har 61 olika bolag så är det en hel del att hålla koll på men då jag tycker det är kul med många bolag så är det en angenäm utmaning för min del. Utav mina 61 så är det 9 som rapporterat i skrivande stund så jag tänkte bjuda på lite korta reflektioner från dessa:

Q4:or - growin' up slowly?

Jag gör initialt en snabbanalys av respektive kvartalsrapport och beräknar sedan ett nytt värde för bolagets Business Ztrength (BZ). Beroende på dess utfall så agerar utifrån det och det vanligaste är att jag behåller men det blir även en del köp och sälj (vilket tyvärr kostar lite courtage och växlingsavgift). Den del av rapporten som jag tar mest fasta kring är guidningen framåt i den mån bolaget lämnar en sådan.

Så hur ser det ut så här långt?

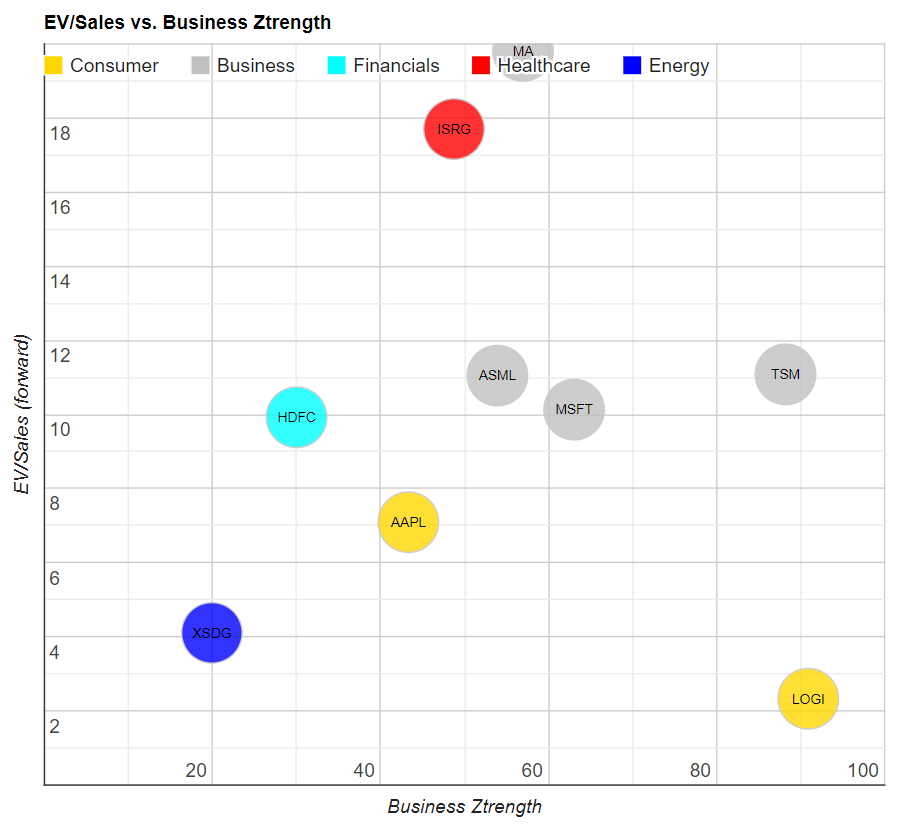

Vi har Logitech (+53 % ttm) i topp med en BZ på hela 91 och som enligt mig kom med en kanonrapport men som togs emot relativt svalt av marknaden. Som jag tolkar det guidar de starkt framåt och 2021 kan preliminärt bli minst lika bra som 2020. Marknadens skepsis till bolaget grundar sig sannolikt på att bolaget är en "jobba hemma"-vinnare och att tillväxten inte är långsiktigt hållbar. Jag tänker att bolagets produkter lär efterfrågas nu såväl som senare så givet att de inte floppar på kvalitetssidan så tror jag det finns fin tillväxt även post pandemin.

TSMC (+33 %) kom in finfint och halvledarindustrin har medvind nu då efterfrågan överstiger utbudet bland annat och det talas om komponentbrist. Detta bekräftas av holländska ASML (+18 %) vars rapport också var imponerade. Halvledarsektorn lär kunna växa bra kommande år och även om det finns cykliska inslag i komponenter så är det något av "must have" för bolag som vill vara konkurrenskraftiga framåt tänker jag.

Bland de utav mina case som har haft motvind under 2020 hittar vi betaljätten MasterCard (-9 %), Indiska banken HDFC (+8 %) och robotkirurgi-bolaget Intuitive Surgical (-3 %). Här anar jag ljusare tider framåt givet att pandemin går över så småningom.

Ett case som är lite svårare att få grepp om är sydkoreanska Samsung SDI (+12 %) som är ett spel på elektrifieringen till stor del. Här gillar jag dock inte den höga skuldsättningen, så jag passade på att minska något i veckan då deras rapport var helt ok men inte fantastisk och det var svårt att utröna utsikterna framåt. Innehavet hade nästan dubblat sig sen köp, sannolikt drivet av "ESG"-flöde.

Jättarna Microsoft (+14 %) och Apple (+ 10 %) hade bägge urstarka kvartal enligt mig och imponerar trots sin bolagsstorlek. Kombon fin tillväxt, återköp av aktier, stor nettokassa samt en liten utdelning på det är nog bland det bästa man kan hitta i aktiesammanhang avseende risk/reward tror jag.

På köpsidan ligger Logitech och TSMC bäst till då värderingen är sansad i kombo med urstark BZ.

Detta inlägg är skrivet med syfte om att vara transparent och öppen med mina tankar kring sparande, investeringar och enskilda innehav men ska inte ses som någon form av rådgivning eller rekommendation om enskilda aktier eller investeringsstrategier.

Datakällor: Nordnet, Google Finance, Bloomberg, 4-traders, Avanza, Yahoo Finance, Börsdata

Bildkällor: z2036, Pixabay

Finansiella instrument kan både öka och minska i värde. Det finns en risk att du inte får tillbaka de pengar du investerar. Innan du investerar i en aktie bör du själv läsa på fakta och bilda dig en egen uppfattning.

Vad tror du framåt om dessa case och vilka skulle du köpa respektive sälja?

Detta inlägg är skrivet med syfte om att vara transparent och öppen med mina tankar kring sparande, investeringar och enskilda innehav men ska inte ses som någon form av rådgivning eller rekommendation om enskilda aktier eller investeringsstrategier.

Datakällor: Nordnet, Google Finance, Bloomberg, 4-traders, Avanza, Yahoo Finance, Börsdata

Bildkällor: z2036, Pixabay

Finansiella instrument kan både öka och minska i värde. Det finns en risk att du inte får tillbaka de pengar du investerar. Innan du investerar i en aktie bör du själv läsa på fakta och bilda dig en egen uppfattning.

Intuitive är rätt så högt prissatt och imponerade inte 2020 varken aktiekursen eller hur snabbt de växer. Så förstår din tanke att lägga den åt sidan för något annat. 2021 kan dock bli ett år där många operationer, som ställdes in 2020, blir av. Men det är ju ren och skär förhoppning. Äger också lite ISRG, och kommer fortsätta behålla, men jag har en annan slags filosofi när det kommer till aktier. Mastercard tror jag kan bli en vinnare 2021.

SvaraRaderaJag borde gräva lite mer i konkurrenter till Intuitive då jag förstått att det finns smidigare alternativ men de ligger nog snart på transferlistan oavsett tror jag.

RaderaMasterCard har jag behållit då de rimligen lär växa fint post pandemin tänker jag.

Tack för att du delar med dig av dina tankar!

Jag behåller dem pga pengarna de sitter på och att de förmodligen kommer gå utanför sitt "core buisiness" allt eftersom men håller ändå fokus på det de kan bäst. Eller känslan är så iaf. Att de utökar sitt R&D är också positivt. Konkurrens finns och det börjar finnas stora pengar bakom konkurrensen men tror ändå mest på ISRG. I det korta är det tufft att motivera till att behålla dock. Finns absolut bättre inventeringar att göra i år i andra branscher.

RaderaBalansräkningen och kassaflödet är i världsklass så det finns hopp framåt ändå!

RaderaHej Stefan! Jag saknar Gamestop i portföljen! ;)

SvaraRadera(Obs, ironi. Jag är inte den metaforiska taxichauffören som föregår kraschen.)

Gamestop och liknande case avstår jag på fundamentala grunder :-)

RaderaVi är precis i början av en semiconductor upcycle. Håller med att TSMC och ASML är bra case. Man kan överväga ännu mer cykliska bolag som kan gynnas på kort sikt. Det har investerats för lite i ny kapacitet de senaste åren. Datacenter är färdiga med deres "digestion" och har börjat investera igen. Bilproducenter lägger ned produktionslinjer för att de inte kan få nog elektronikkomponenter. Bra ställe att vara de nästa två år skulle jag gissa.

SvaraRaderaJag håller med dig i denna spaning och det kanske är klokt att ha övervikt halvledarbolag - jag tycker de är ganska rimligt värderade fortfarande.

RaderaTack för spaning och kommentar!

Har du haft någon spaning på Sivers?

RaderaJag vet du är ju globalt inriktad, och sivers är väl en myra kanske jämfört med tsmc

Men jag har köpt litet i båda.

Anett

Fått tips om bolaget förut men inte kollat upp än - jag har nyligen kommit till insikt om att $1-10B är ”lagom” size för mina case vid inköp sen får de gärna 10-dubblas :-)

RaderaHej Stefan, tack för bra inlägg! Jag har ett liknande ark där jag uppdaterar mina innehavs rapporter och räknar på framtiden. Hur går du tillväga för att räkna ut NTM för exvis reveune om bolaget inte har någon guidning? Använder du bara historik eller gör på annat sätt?

SvaraRaderaHa det gott!

Jag använder Seeking Alphas och MarketScreeners prognoser för ntm om inte bolaget guidar.

RaderaTack för feedback!

Du Stefan som är inne på Israel, är denna känd för dig?

SvaraRaderaFick en länk via Seedtable.

https://www.techaviv.com/unicorns

Mycket att sätta sig in i där...

Trevlig helg.

Tack för tips, ska kika vid tillfälle!

Radera