Dags att damma av ett case som jag ägt sen nästan fyra år tillbaka och dela med mig av mina tankar om bolaget.

Inom segmentet halvledare så hittar vi många gynnsamma megatrender som exempelvis digitaliseringen som ger genren en fin strukturell tillväxt utöver att konsumenter som regel vill ha sin hemelektronik mindre och snabbare över tiden. Internet of Things (IoT), Artificial Intelligence (AI) med flera är snudd på obligatoriska buzzwords för ett bolag som vill uppfattas som att de hänger med i utvecklingen.

Vill man ha exponering mot detta spännande tema finns det en mängd olika bolag att välja bland och en av mina favoriter inom genren är av kategorin "the goto company" nämligen

Taiwan Semiconductor Manufactoring Company (TSMC)

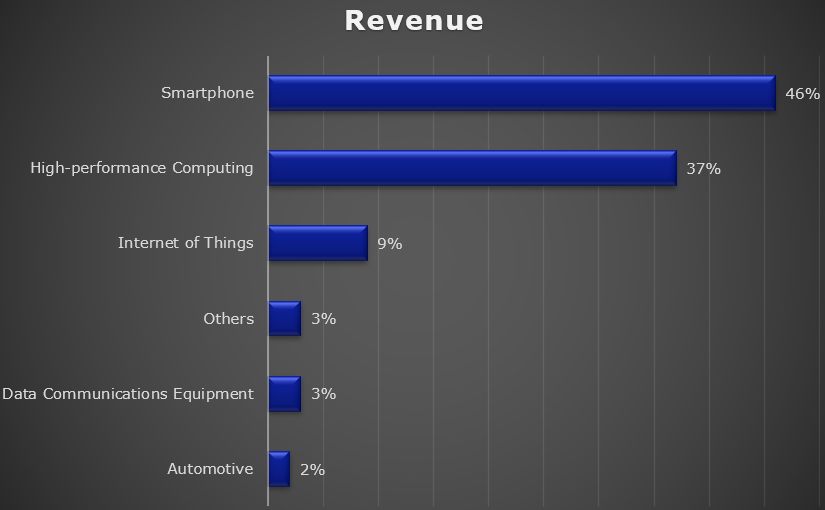

"Established in 1987 and headquartered in Hsinchu Science Park, Taiwan, TSMC pioneered the pure-play foundry business model by focusing solely on manufacturing customers' products. By choosing not to design, manufacture or market any semiconductor products under its own name, the Company ensures that it never competes directly with its customers. Today, TSMC is the world's largest semiconductor foundry, manufacturing 10,761 different products using 272 distinct technologies for 499 different customers in 2019.With a large and diverse global customer base, TSMC manufactured semiconductors cover a wide range of applications in the computer, communications, consumer, industrial and standard segments and are used in a variety of end markets including mobile devices, high performance computing, automotive electronics and the Internet of Things (IoT). Strong diversification helps to smooth fluctuations in demand, which, in turn, helps the Company maintain higher levels of capacity utilization and profitability." - https://www.tsmc.com/english/aboutTSMC/company_profile

Detta global mega cap-bolaget från Taiwan tillverkar avancerade chip åt kunder världen över för alla tänkbara applikationer.

Den kanske mest kända kunden i sammanhanget är Apple som nyligen lanserade sitt nya M1- respektive A14-chip som TSMC tillverkar åt dem.

Aktien är noterad på amerikanska NYSE som en ADR vilket gör att den är enkel att handla elektroniskt.

Den obligatoriska frågan: Är det ett

Kvalitetsbolag?

Bra affärsidé/modell?

Att tillverka chip på beställning från andra företag kanske inte låter som att TSMC är högst i näringskedjan för halvledare men bolaget har ett avancerat ekosystem som möjliggör för kunderna att utveckla och designa chip för alla tänkbara applikationer inom IoT, Automotive, superdatorer och mobila enheter bland annat. Dessutom är de oberoende i och med att de inte själva designar och säljer egna chip vilket sannolikt medför att de är den naturliga "goto-partnern" för de aktörer som vill tillverka chip som är "state-of-the-art".

|

Stor TAM och goda tillväxtutsikter framåt?

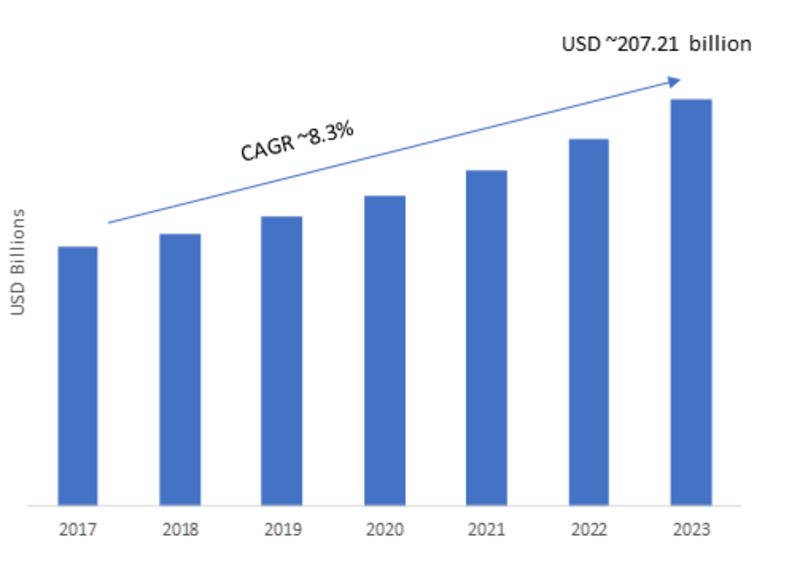

Source: MRFR Analysis

Den totala marknaden för chip förefaller vara stor och i närtid ser tillväxtutsikterna goda ut.

Enbart marknaden för IoT beräknas vara värd $130B år 2030 ($27B 2017) och det ska bli spännande att följa detta segment i och med införandet av 5G i större skala.

TSMC växte försäljningen med 33 % (!) ttm i Q3, så trots pandemin så går affärerna finfint. Framåt (ntm) ligger förväntad försäljningstillväxt på 15 % men jag gissar/hoppas att bolaget kan överraska på uppsidan.

God innovationsförmåga/företagskultur?

Bolaget tycks ligga i framkant med sin teknologi och de lägger ca 8-10 % av försäljningen på R&D vilket ändå är en hyfsad nivå både relativt som absolut tycker jag.

De anställda ger ok reiviews på Glassdoor men framförallt VD sticker ut med toppbetyg. Tyvärr finns det inget insynsägande att tala om vad jag kan se.

Konkurrensfördelar?

Bolagets teknik tycks som sagt vara i framkant och de är en av få oberoende spelare i genren. RoE på över 30 % indikerar att bolaget sannolikt har vissa konkurrensfördelar.

Enligt tabell ovan så har bolaget över hälften av världsmarknaden för chiptillverkning på kontraktsbasis och Samsung är tvåa. Samsung förefaller vara på hugget och satsar hårt på nästa generations chip.

Konkurrensen är även hård i form av namnkunniga bolag som Qualcomm, Intel, Foxconn och MediaTek men alla är inte oberoende och/eller har samma tekniska bredd och djup på samma gång vad jag kan bedöma.

Stark balansräkning?

TSMC har en nettokassa på $18B vilket får anses vara godkänt med tanke på att de ändå har en direktavkastning på 1,7 % då de som regel brukar dela ut drygt hälften av vinsten. Kassaflödet är starkt och bolaget handlas till en operating cash flow yield på drygt 5 %. Då de bygger nya fabriker löpande för att möta den stigande efterfrågan samtidigt som de har så stark balansräkning är imponerande och kanske också kan bokas som en konkurrensfördel?

Goda marginaler/lönsamhet?

Den fina avkastningen på eget kapital har jag nämnt men vad sägs om en EBIT-marginal på 41,3 % ?!

Jag tycker detta är riktigt imponerande med tanke på bolagets storlek och att de ändå jobbar med hårdvara i slutändan.

Risker?

- Politik. Kina anser att Taiwan är en del av landet och det går inte att utesluta att det förr eller senare blir en konflikt i området. Hörde i en podd (minns inte vilken) om att sannolikt kommer Kina i första hand försöka mjuka upp Taiwaneserna så att de frivilligt vill tillhöra Kina så småningom men oavsett finns det risk att det kan bli stökigt på sikt.

- Teknik. Halvledare handlar om en ständig jakt på prestandaförbättringar och minskad storlek och med ett gäng konkurrenter så finns det alltid en risk att en mer effektiv och disruptiv teknik ställer till det.

- Konkurrens. Det finns ett gäng konkurrenter och om exempelvis Samsung skulle knoppa av sin chipenhet till ett helt fristående bolag så finns det risk för prispress på sikt tänker jag då TSMC oberoende ställning utmanas.

Sammanfattningsvis

TSMC är enligt mig ett kvalitetsbolag och jag kan tycka att EV/EBIT 22 (ttm) är en sansad värdering givet bolagets tillväxt och dess utsikter på längre sikt. Förvisso finns det cykliska inslag och Kina-risken motiverar viss rabatt men jämfört med andra tillväxtbolag så är värderingen relativt attraktiv tycker jag.

Jag tycker nog att TSMC är en bra allroundspelare i portföljen då den har egenskaper som tillväxt, värde och utdelning.

Vad tror du om TSMC? Vilka halvledarbolag äger du?

Detta inlägg är skrivet med syfte om att vara transparent och öppen med mina tankar kring sparande, investeringar och enskilda innehav men ska inte ses som någon form av rådgivning eller rekommendation om enskilda aktier eller investeringsstrategier.

Datakällor: Nordnet, Google Finance, Bloomberg, 4-traders, Avanza, Yahoo Finance, Börsdata

Bildkällor: z2036, Pixabay

Finansiella instrument kan både öka och minska i värde. Det finns en risk att du inte får tillbaka de pengar du investerar. Innan du investerar i en aktie bör du själv läsa på fakta och bilda dig en egen uppfattning.

Global Future

Global Future

.png)

.png)

Tror att TSMC kommer göra en häftig tillväxtresa framöver, många trender i rätt riktning.

SvaraRaderaÄger dock bara Qualcomm i den sektorn.

Ja det känns som det borde vara medvind i sektorn/genren kommande år. Det gäller att bolaget fortsätter ligga i framkant teknikmässigt men de har resurser för det i alla fall.

RaderaTack för kommentar!

Mycket intressant! Jag äger ASML Holding vilka jag tror är leverantörer till bla TSMC. Kan vara intressant att ta in nästa steg i förädlingen i portföljen.

SvaraRaderaJag äger ASML med på samma tema :-)

RaderaTack för kommentar!

Intressant bolag! Verkligen en av huvudspelarna, och de har nog en del moat i sin kapacitet. Å andra sidan finns väl som du skriver en viss sårbarhet i att inte äga sin teknik. Hur stor del står de största kunderna för?

SvaraRaderaJag försöker fånga samma trend genom Micro Mechanics, Singapore, som tillverkar verktyg som används vid halvledartillverkningen. Sannolikt finns TSMC på kundlistan.

https://micromechanics.listedcompany.com/faq_business.html#q5

Gissningsvis står Apple för en ansenlig del av orderboken men då TSMC har ca 500 olika kunder så är det hyfsat diversifierat i det avseende i alla fall. Skulle Apple välja Samsung för kommande generationer så skulle det sannolikt påverka negativt förstås så teknikdelarna bör man hålla koll på framöver.

RaderaSen finns det kanske en liten option om att Intel slänger in handduken och lägger en del av sin tillverkning hos TSMC isf in-house tänker jag?

Micro-Mechanics ägde jag tills nyligen då jag tog hem en fin vinst, trevligt litet bolag oavsett.

Tack för kommentar!

Den väger tungt i asien- och em-fonder. För egen del ligger därför 1% av portföljen indirekt i TSMC. Jag tycker det räcker gott och väl.

SvaraRaderaAktien väger tungt i de flesta globala index då det är ett mega cap, personligen vill jag ha övervikt och har 3 % totalt.

RaderaTack för kommentar!

Nu kanske ni skrattar men jag är tveksam till att investera i något baserat i Taiwan för jag ser det som att det finns en betydande risk att ön bombas sönder och samman när kommunistregimen invaderar ön. Inget garanti att så sker men det finns en betydande risk som inte direkt minskade med Beijing Biden vid rodret, han skulle aldrig ställa Kina till svars för sina övergrepp mot mänskligheten.

SvaraRaderaDet går inte att utesluta en militär konflikt men jag håller den för mindre sannolik i dagsläget åtminstone. TSMC har även fabriker utanför Taiwan så till viss del skulle nog bolaget kunna klara sig i någon mening.

RaderaTack för kommentar!

Titta på svenska Sivers Semiconductors. Tror de har en riktigt fin framtid. Vd:n är en av de bästa bland småbolagen.

SvaraRaderaTack för tips, ska kika!

Radera