Tänk dig en väl diversifierad globalfond med låg avgift och med hävstång.

Hmm, påminner om en viss utdelningsportfölj i vissa avseenden...men låt mig presentera:

Hmm, påminner om en viss utdelningsportfölj i vissa avseenden...men låt mig presentera:

AP7 Såfa

Enligt mig en given fond i ett långsiktigt sparande men tyvärr finns den endast inom premiepensionen (PPM) där förtjänar den sin position som entrélösning för icke-väljare mer än väl.

I dagarna blev fonden om möjligt ännu bättre enligt min bok då den utöver global allokering ska utöka med småbolag och tillväxtmarknader framgent.

bildkälla: Morningstar

Tittar man på värdeutveckling sen fondens start 2010 jämfört med världsindex så ser man att belåningen har gjort susen. Mestadels under perioden har hävstången legat på 1.5xL men numera är det nere på beskedliga 1.25xL vilket kanske är mer "lagom".

För mig är det en gåta att inget fondbolag plankat konceptet rakt av då det sannolikt skulle finnas en efterfrågan på en liknande fond utanför PPM. Det är förstås svårt att konkurrera med den låga avgiften på 0,15% men en globalfond med hävstång skulle nog kunna sälja som sagt.

Hur gör man då för att få en AP7-liknande lösning utanför PPM?

z2036 presenterar stolt:

Hur gör man då för att få en AP7-liknande lösning utanför PPM?

z2036 presenterar stolt:

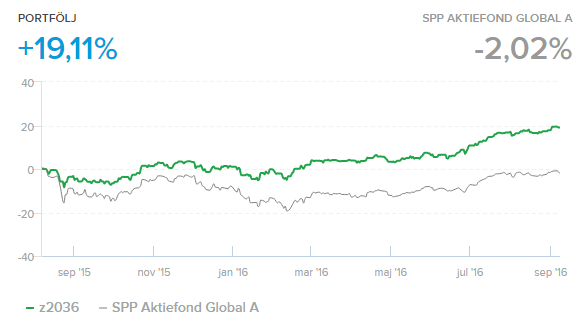

bildkälla: z2036

Vi tager oss en eller två globalfonder med låga avgifter, adderar med småbolag och lite tillväxtmarknad samt kryddar med belåning.

| Fond/ETF | Årlig avgift (TER) | Andel |

| Länsförsäkringar Global Indexnära | 0.22% | 55% |

| db x-trackers MSCI World Index UCITS ETF | 0.09% | 15% |

| XACT Svenska Småbolag (UCITS ETF) | 0.30% | 15% |

| iShares Core MSCI Emerging Markets IMI UCITS ETF | 0.25% | 15% |

| Total årsavgift (viktad) | 0.22% |

Den föreslagna portföljen har jag grävt fram via Nordnets utbud men det går säkert att hitta motsvarande hos andra aktörer.

Allokeringen ovan gör att man kvalificerar sig för Knockoutlånet vilket ger rimlig ränta på 0,99% för en hävstång på 1.25xL (20% belåning).

I takt med att jag skrivit detta inlägg blir jag lite sugen på att starta en portfölj likt ovan men tyvärr kan man bara ha Knockoutlånet kopplad mot en depå vad jag vet.

Vad väljer ni? Såfa eller Soffa?

Allokeringen ovan gör att man kvalificerar sig för Knockoutlånet vilket ger rimlig ränta på 0,99% för en hävstång på 1.25xL (20% belåning).

I takt med att jag skrivit detta inlägg blir jag lite sugen på att starta en portfölj likt ovan men tyvärr kan man bara ha Knockoutlånet kopplad mot en depå vad jag vet.

Vad väljer ni? Såfa eller Soffa?

Global Future

Global Future

.png)