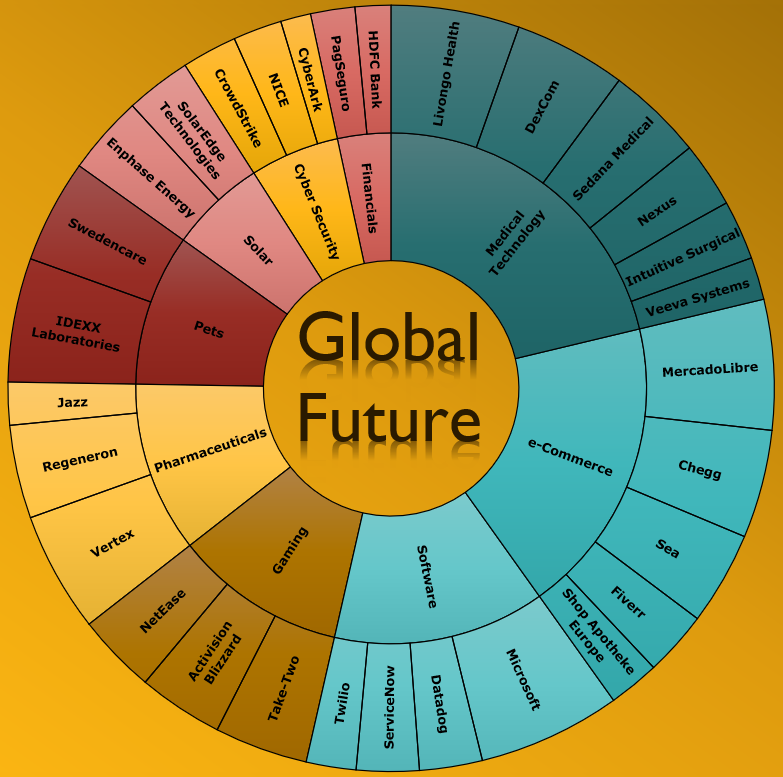

I min framtidsportfölj

Global Future tar jag ut svängarna lite (för att vara mig) och investerar delvis i snabbväxande men ännu ej lönsamma bolag.

Denna kategori bolag har vissa inslag av förhoppning/hype men ofta fina affärsmodeller och förhoppningsvis långt kvar avseende tillväxtmöjligheter.

Två bolag som rapporterade sina Q1:or i veckan och jag tycker är lite extra spännande för närvarande är:

Fördel Livongo eller jämnt Chegg?

Livongo ($LVGO) och

Chegg ($CHGG) är två amerikanska mid caps vars fina affärsmodeller och tjänster kommer fram lite extra i ljuset under dessa mörka coronatider. Bägge bolagen har starka balansräkningar i form av nettokassa som ser ut att räcka tills lönsamhet på sista raden uppnås. Är de

kvalitetsbolag?

- Bra affärsmodell ☑

- Goda tillväxtutsikter ☑

- Stark balansräkning ☑

- God innovationsförmåga ☑

- Lönsamma ☐

Det som saknas är som sagt lönsamhet på sista raden men det förefaller som det är max 1-2 år bort i tiden.

Nåväl, nu till

casen:

"Livongo offers a whole person platform that empowers people with chronic conditions to live better and healthier lives, beginning with diabetes and now including hypertension, weight management, diabetes prevention, and behavioral health. Livongo pioneered the new category of Applied Health Signals to silence Noisy Healthcare. Our team of data scientists aggregate and interpret substantial amounts of health data and information to create actionable, personalized and timely health signals. The Livongo approach delivers better clinical and financial outcomes while creating a different and better experience for people with chronic conditions." - https://ir.livongo.com/

Livongo tillhandahåller en hälsoplattform som underlättar för personer med kroniska tillstånd att ändå kunna leva normala liv. Huvudspåret är diabetes och plattformen har

223 000 328 000 medlemmar (

växte med 100 % YoY! i Q1). Antalet som har diabetes totalt i USA är drygt 31 miljoner och varje år tillkommer det en halv miljon(!).

Med andra ord är tillväxtutsikterna goda (se ovan) avseende hur många potentiella användare som plattformen skulle kunna få på sikt. Sådana här grafer och siffror får man förstås ta med en viss nypa salt men det förefaller som potentialen är uppenbar.

"[...] inslag av win-win-win [...]"

I huvudsak är det arbetsgivaren som betalar för att anställda ska få tillgång till tjänsten och det finns inslag av win-win-win då förebyggande åtgärder som tjänsten tillhandahåller kan förebygga hälsoproblem och således minska läkemedels- och andra hälsokostnader på sikt. Med andra ord så borde detta vara intressant för försäkringsbolag tänker jag för minskade skadekostnader i sjukvårdsförsäkring.

Tjänsten har

enligt uppgift inslag av AI och har potential att bli bättre med tiden då mängden hälsodata ökar och det finns möjlighet att förbättra algoritmerna utifrån det likt hur

Google förbättrar sökningar desto fler sökningar som görs via dem. Det som skiljer tjänsten från exempelvis

Teledoc ("amerikanska Kry") är det hälsodata som lagras för varje person i stora mängder som jag förstår det och möjliggör förebyggande hälsoåtgärder. Insamlingen av data sker i samarbete med medicinteknikbolag som

DexCom (jag äger även detta bolag i portföljen) vars teknik möjliggör realtidsmätning av glukos.

Livongo kom till börsen i juli 2019 så det finns inte så mycket historik att tillgå för den som vill se sådan. Nyligen så höjde bolaget sina prognoser och tjänsten har visat sig vara extra värdefull i coronatider då personer med diabetes utgör en riskgrupp. Det återstår att se hur de ekonomiska effekterna av corona drabbar bolaget då man kan tänka sig att arbetsgivare drar ner på denna typ av tjänst.

"[...] Ett framtidsbolag helt enkelt? [...]"

Jag tänker att en sån här tjänst som adderar så mycket värde i alla led har god chans att växa och förhoppningsvis bli någon form av standard i förebyggande hälsovård framöver. Ett framtidsbolag helt enkelt?

Jaha, värderingen då? Vanligt i dessa sammanhang är att kika på P/S-talet och det är i Livongos fall hela 21 (ttm)! Mer relevant är kanske EV / Revenue då man justerar för nettokassa och där hamnar vi på mer modesta

14 (2020 estimat) respektive 9 (2012 estimat) enligt 4-traders. Bruttomarginalen är på ca 74 % vilket ger visst stöd åt värderingen. Jag tror (hoppas) dock att en sån här värdering går att räkna hem över tid givet att tillväxten är god framåt och bolaget behåller sina konkurrensfördelar (nätverkseffekt och tjänstens algoritm med stöd av Big Data/AI).

Next case:

"Chegg is the leading student-first interconnected learning platform, which is on-demand, adaptive, personalized, and backed up by a network of human help. It is the Smarter Way to Student and it is transforming the way millions of students learn by reconnecting the link between learning and earning through tools and services that support students throughout their educational journey. Our mission is simply to help students save time, save money, and get smarter in order to improve the overall return on educational investment." - https://investor.chegg.com/overview/default.aspx

Chegg tillhandahåller olika tjänster inom lärande från nivå high school och uppåt för Nordamerika, UK och Australien som jag förstår det. Bolaget börsintroducerades 2013 och håller sen några år tillbaka på att ställa om från tillhandahållande av traditionella läromedel i form av böcker till olika e-tjänster via prenumeration.

De har ca

4 miljoner prenumeranter och den totala marknaden uppskattas vara 54 miljoner så det förefaller finnas utrymme för fortsatt fin tillväxt även i detta case.

"[...] extra medvind i coronatider [...]"

Bolaget har fått extra medvind i coronatider då distansundervisning exploderat av förklarliga skäl. Jag tänker att även efter corona så lär många studenter behålla tillgången till plattformen då de upptäckt fördelarna i och med detta. Enligt bolaget så anser 9/10 elever som använder tjänsterna att de underlättar studierna och förbättrar betygen. En prenumeration kostar 15 respektive 20 dollar per månad beroende på innehåll och bolaget har inte höjd priserna på 10 år, sannolikt då de vill uppnå nätverkseffekter via tillväxt i första hand innan lönsamhet.

"[...] tänker att bolaget är väl positionerat [...]"

Bolaget kom med en

finfin Q1:a denna vecka och guidar fint inför Q2 då efterfrågan/behovet av bolagets tjänster ökar i rådande tider. För resten av året är bolaget återhållsamma med prognos då man helt enkelt inte vet hur terminsstarten kommer att bli på något sätt i dagsläget. Jag tänker att bolaget är väl positionerat oavsett hur undervisningen kommer att bedrivas framöver och lock-down har nog som sagt fått många nya elever/föräldrar att upptäcka fördelarna med tjänsten vilket skulle kunna ge ringar på vattnet över tid framöver.

Värderingen är i skrivande stund på P/S 17 vilket är högt även det men kanske motiverat då bruttomarginalen är på ca 78 %. Givet att bolagets nätverkseffekter blir bättre med tiden och eleverna finner tjänsten prisvärd och kanske till slut blir en "must have" så tror jag bolaget kan växa fint kommande år.

Slutkläm

Att investera i snabbväxande bolag som Livongo och Chegg har sina risker förstås. Värderingarna sett till P/S är höga men det kan delvis förklaras med att bruttomarginalerna är likaså. Jag tänker att tillväxttakten de kommande åren är avgörande för att kunna räkna hem investering på dessa kursnivåer och då du tvingas göra gissningar kring hur mycket bolagen kan växa så finns det stor osäkerhet förstås.

Skulle tillväxttakten avta så lär P/S-talet justeras nedåt vilket innebär multipelkontraktion vilket i sin tur straffar kursen. Men håller tillväxten höga nivåer om än minskande så kan det ändå bli en god investering i slutändan.

Jag hanterar riskerna med denna typ av bolag via diversifiering i form av 30 bolag i portföljen fördelade i olika sektorer/tema såväl som geografiska regioner. Förvisso är det starkt sentiment för denna typ av tillväxtaktier för närvarande och om det svänger så straffas förstås portföljen som helhet. Jag tror dock att så länge lågränteklimatet består så kommer denna typ av tillväxtbolag vara fortsatt relativt attraktiva att investera i.

Global Future per 2020-05-08

"[...] ökat i rapportvinnare [...]"

Denna vecka har jag haft lite hybris och ökat i rapportvinnare (inklusive Livongo och Chegg) och några mindre starka bolag har fått lämna portföljen. Återstår att se om denna strategi blir framgångsrik men business momentum är stark för de bolag jag ökat i. Andra halvåret 2020 är osäker för de flesta bolagen så det gäller nog att vara på tå kring utsikter framåt i det kortare perspektivet då värderingarna börjar bli stretchade. Men jag tror att även på längre sikt och post corona så kan dessa "framtidsbolag" utvecklas väl och förhoppningsvis bidra till god värdeutveckling för portföljen.

Veckan har varit mycket lyckosam för portföljen och den är nu uppe på drygt +14 % YTD vilket förstås jag är mycket nöjd över. Tillväxtbolag inom teknik har haft rejäl medvind denna vecka och jag gissar att det kan hålla i sig fram till Q2:orna i alla fall, sen får vi se om det blir skifte i sentimentet.

Vågar du investera i denna typ av tillväxtbolag?

Detta inlägg är skrivet med syfte om att vara transparent och öppen med mina tankar kring sparande, investeringar och enskilda innehav men ska inte ses som någon form av rådgivning eller rekommendation om enskilda aktier eller investeringsstrategier.

Datakällor: Nordnet, Google Finance, Bloomberg, 4-traders, Avanza, Yahoo Finance, Börsdata

Bildkällor: z2036, Pixabay

Finansiella instrument kan både öka och minska i värde. Det finns en risk att du inte får tillbaka de pengar du investerar. Innan du investerar i en aktie bör du själv läsa på fakta och bilda dig en egen uppfattning.

Global Future

Global Future