Vilken strategi som är bäst framåt för ett långsiktigt sparande vet vi inte men kan man pricka några bolag som blir "framtidens vinnare" så finns det nog en god chans till fin värdeutveckling sannolikt.

Kruxet är att det är svårt att veta vilka bolag som kommer att stå som vinnare om 5, 10 eller 20 år så hur gör man då? Investerar du i ett brett index så kommer du sannolikt att fånga många vinnare men samtidigt även förlorare och andra bolag som man kanske inte vill äga innerst inne.

"[...] bolag världen över med stark tillväxt [...]"

Jag har en strategi där jag försöker hitta bolag världen över med stark tillväxt och där den underliggande strukturella tillväxten i sektorn eller regionen de kommande åren förväntas vara god. På så sätt så borde värdeutvecklingen över tiden bli relativt god så länge tillväxten består.

Strategin appliceras i en utav mina pensionsportföljer som jag kallar:

Global Future (is now)?

Strategin som kortfattat handlar om att investera i "framtidens bolag" startades

för ungefär 3 år sedan och det är på sin plats med en liten reflektion kring hur det har gått och hur jag ser på framtiden tycker jag.

"[...] CAGR på över 20 % [...]"

Då strategin handlar om framtidsbolag världen över så är det mest rimligt att jämföra värdeutvecklingen mot globalt index och i praktiken en fond.

SPP Aktiefond Global följer det breda indexet

MSCI ACWI och sett över tre år så har

Global Future överpresterat med råge trots börsfallet i närtid. Att prestera en

CAGR på över

20 % över en treårsperiod som drabbats av två rejäla

draw downs tycker jag är riktigt bra om jag får säga det själv.

Jämför jag med proffsen bakom min favoritfond

Coeli Global Selektiv så ser det fortfarande ut som min egna förvaltning har sina fördelar resultatmässigt. Fonden har samma mål på 15 % årlig avkastning som jag men de är nog något mindre inriktade på teknik och investerar i huvudsak enbart i större bolag.

"[...] inte boka resultatet på enstaka vinnare [...]"

Sannolikt så finns det inslag av slump i min prestation men då portföljen alltid har haft ca 35 olika innehav under perioden så man kan nog inte boka resultatet på enstaka vinnare. Typiskt sett har jag trimmat innehaven löpande på gott och ont och förlorare har blivit utbytta mot nya case i stor utsträckning. Vidare har jag i viss utsträckning vågat öka i bolag som gått från klarhet till klarhet.

En intressant reflektion är att endast 4 innehav (

Microsoft,

Activision Blizzard,

Alphabet och

HDFC) finns kvar efter dessa tre år. Så strategin är i någon mening aktiv även om det inte är ett mål i sig att byta ut innehav ofta. Nackdelen är relativt stora transaktionskostnader men så länge nettoavkastningen är god så fortsätter jag sannolikt i samma stil.

En del av värdeutvecklingen beror på kronans försvagning och den allmänna bulltrenden men rimligen har indexfonden ovan gynnats än mer av dessa faktorer. Jag har övervikt Sverige med ca 7 ggr index och då fonden är marknadsviktad mot världsindex så innebär det 99 % exponering i utländsk valuta (i huvudsak dollar) jämfört med mina 93 %.

"[...] historisk avkastning är ingen garanti... [...]"

Det är kul att det gått bra och det ger råg i ryggen att fortsätta utveckla strategin även om "historisk avkastning är ingen garanti..." förstås gäller för mig också. Frågan är hur jag kan (över)prestera även framåt?

Global Future 2020 och framåt?

De senaste veckorna har jag passat på att stuva om i portföljen och "trimma" den något mot eventuella negativa corona-effekter nu såväl som sen (förhoppningsvis).

Portföljen består av 33 innehav i dagsläget och är nu fullinvesterad sen några dagar tillbaka.

"[...] stort fokus på starka balansräkningar [...]"

Ett stort medvetet drag från min sida numera är stort fokus på starka balansräkningar och 29 av portföljens 33 innehav har nettokassa. Vidare har jag kikat en del på kassaflöde och enligt mina noteringar så har alla mina bolag positivt sådant även om corona kan påverka till viss del förstås.

Det finns en grupp bolag som gör vinst på EBITDA-nivå men inte på sista raden ännu då dessa är i expansions-/etableringsfas men gemensamt är intressanta affärsmodeller/produkter/tjänster och att de växer omsättningen så att det knakar.

Bolagens värderingar är överlag höga relativt vinsterna så här finns nog den största risken avseende avkastning framåt. Jag tror dock att tillväxten kan fortsätta och över tid så blir CAGR förhoppningsvis runt 15 % (mitt mål) även om relativ värdering sjunker. Skulle tillväxten utebli så blir det förstås dubbelsmäll och därav att jag gillar att ha en ganska diversifierad portfölj med många bolag och i olika sektorer samt mot olika regioner. Detta tror jag gör att jag kan agera relativt snabbt i enskilda case utan att portföljens totalavkastning havererar helt.

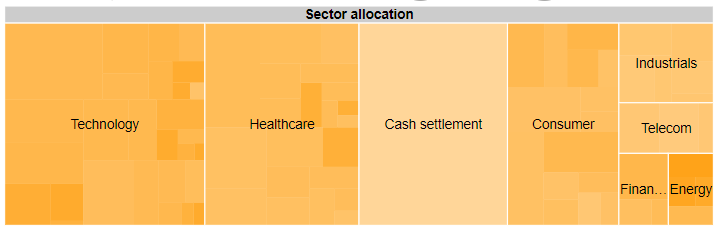

Sektorallokering

Vilka sektorer man är exponerad mot tror jag inte är helt oviktigt även om alla case bör väljas på enskilda meriter företrädesvis.

Fokusområden i portföljen är teknik och hälsa i huvudsak och exempelvis industri och fastigheter lyser med sin frånvaro. Ränteläget tror jag i och för sig kommer att vara fortsatt lågt men hur stor uppsida finns det i fastigheter härifrån? Jag tror inte sektorn kommer att ge 15 % årligen iaf. Bolag med stort inslag av konjunkturkänslighet är jag inte heller så sugen på även om jag kan tänka mig sådana case om det handlar om disruptiv teknik exempelvis.

"[...] Västvärlden har i någon mening uppnått "peak stuff" [...]"

Konsumentsektorn har jag gillat tidigare men blivit mer sval till den det senaste året och corona kanske skyndade på min skepsis. Västvärlden har i någon mening uppnått "peak stuff" så mer rationellt är kanske exponering mot tillväxtmarknader i det avseendet. Jag har för närvarande exponering mot digital underhållning och husdjur som jag bokar på konsumentsektor.

Respektive sektor består av olika tema och gemensamt är att jag tror dessa har bra utsikter för strukturell tillväxt framöver.

Hälsa och Medicinteknik är ett svårt område men ligger mig varmt om hjärtat då jag jobbat 6 år inom detta för länge sedan. Bolagen jag har valt ut är nischade mot olika specialområden. Inom e-hälsa i någon mening har jag

Livongo och

Nexus. Vidare så är

Veeva också ett mjukvaruspel men mer mot hälsosektorns bolag.

Intuitive är ledande inom robotkirurgi och

DexCom har innovativa lösningar för diabetespatienter. Slutligen så har jag det svenska bolaget

Sedana som verkar inom anestesilösningar för intensivvård som (tyvärr) är i ropet dessa dagar.

Inom mjukvara har jag än mer arbetslivserfarenhet då jag jobbat ca 15 år som testare och utvecklare. Giganten

Microsoft utgör portföljens största innehav och bolaget levererar finfint inom sina molnlösningar.

Adobe och

AutoDesk är nischade mot olika yrkesgrupper och har ledande lösningar.

Atoss verkar inom tidrapportering bl a i tysktalande länder och förefaller ha en stark position där. Relativt nya innehav är

Datadog och

ServiceNow som är inriktade på övervakning respektive operations i molnet.

E-tjänster är ett brett begrepp men jag har valt bolag utifrån olika syften.

NetEase (har även en stor del Gaming),

MercadoLibre och

Sea är exponerade mot tillväxtmarknader som rimligen även har bra tillväxtutsikter.

Alphabet är dominerande inom annonsering på nätet med mera och kan motiveras att ha i en framtidsportfölj då de är innovativa i grunden tycker jag.

Chegg tillhandahåller en ledande utbildningsportal i Nordamerika och har fått lite medvind i coronakrisen förstås.

Läkemedel kan jag inte mycket om så här finns inslag av att ta rygg och "killgissningar" (i större utsträckning än annars).

Vertex är nischade mot cancer och annat elände och jag fick investeringsuppslaget via fonden

Rehnman Healthcare.

Regeneron hittade jag via screening och jag tyckte värderingen såg attraktiv ut. Sedan hade jag turen att en av deras konkurrenter drabbades av bakslag samt att bolaget hamnade i ropet kring eventuellt vaccin mot corona.

Qiagen plockade jag in då jag läste att de har ett snabbtest för corona på gång bland annat och verkar duktiga inom nischen.

Trenden kring humaniseringen av husdjur är jag själv en del av i och med vår hund Freya som vi skämmer bort emotionellt såväl som ekonomiskt.

Freya - nyfriserad á 1 000 kr

IDEXX är ledande inom olika testinstrument för veterinärvård. Svenska

Swedencare har olika produkter för djurs munhälsa som är ett vanligt problem för hundar och katter.

Inom genren Gaming så har jag valt två jättar i form av

Take-Two och

Blizzard.

Solenergi tror jag på inom energisektorn och jag har valt

Enphase och SolarEdge som förefaller vara ledande inom olika lösningar för detta ändamål.

IT-säkerhet gissar jag kommer att bli än mer viktigt framöver och

Nice,

CrowdStrike och

CyberArk är starka spelare inom olika nischer av genren.

Digitala betalningslösningar är bara i sin linda globalt sett och

PagSeguro är spel mot Brasilien och

WireCard har en stor del av försäljningen i Asien.

Slutligen har jag

HDFC som är Indiens största bank samt

Fairfax India som är ett investmentbolag som består av Indiska bolag, så innehaven är en exponering mot Indien helt enkelt.

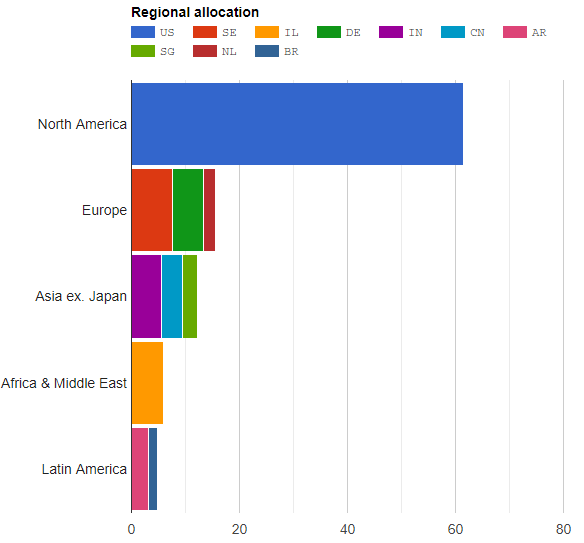

Geografisk allokering

Olika geografiska regioner har olika tillväxtutsikter framöver. Detta är något jag har tagit ganska mycket fasta på tidigare men kanske något mindre numera i just denna strategi.

Rent geografiskt sett till bolagens huvudsäte så är portföljen ganska global och därmed relevant att jämföra mot en global indexfond tycker jag.

Andelen Nordamerika i portföljen är ungefär som globalt index så det som avviker är något högre andel mot tillväxtmarknader och framförallt mot Sverige.

Large eller small cap?

Har storleken på bolag någon betydelse? En del menar att det finns statistik som talar för att mindre bolag funkar bättre över tid men o andra sidan menar andra på att små bolag är små av en anledning.

"[...] Huvudsaken är att tillväxtutsikterna är goda [...]"

Min strategi är "all cap", det vill säga att jag har inga krav på bolagets storlek. Huvudsaken är att tillväxtutsikterna är goda för respektive bolag och

Microsoft tycker jag är ett bra exempel på att även Mega caps kan växa fint både i omsättning och vinst.

Summering

Jag hoppas att portföljen har goda odds för att leverera alfa även framöver. Portföljen anses nog som offensiv avseende värdering men jag hoppas att bolagens affärsmodeller och starka balansräkningar även ger goda defensiva egenskaper som portföljen visat prov på under dess tre år.

Vidare så tror jag att portföljen är hyfsat motståndskraftig mot de efterdyningar som corona lär medföra men den är förstås inte helt immun mot att global ekonomi får några tuffa år.

I skrivande stund så ligger portföljen några procentenheter över nollan för i år och frågan är om man klarar att hålla sig på plus för resten av året?

"[...] jag har bytt strategier ett antal gånger [...]"

Backar jag hela vägen till när depån startades så kan jag konstatera att jag har bytt strategier ett antal gånger. Det började 2009 med fonder mot tillväxtmarknader för att sedan året efter bytas mot medioker swingtrading fram till 2014. Sedan blev det några år med utdelningsinvestering innan Global Future-strategin startades på allvar 2017. Jag hoppas att nuvarande strategi kommer att hålla tills vidare men börjar den att underprestera så får jag analysera varför och försöka justera om nödvändigt.

Jag håller på att se över strategierna för mina andra portföljer men klart redan nu är att de också kommer att inriktas mot tillväxt och starka balansräkningar i huvudsak.

Om du vill granska/följa mina köp, sälj och värdeutveckling så kan du göra det via

Shareville här.

Vad tror du om

Global Future, är det en portfölj för framtiden såväl som för nu?

Detta inlägg är skrivet med syfte om att vara transparent och öppen med mina tankar kring sparande, investeringar och enskilda innehav men ska inte ses som någon form av rådgivning eller rekommendation om enskilda aktier eller investeringsstrategier.

Datakällor: Nordnet, Google Finance, Bloomberg, 4-traders, Avanza, Yahoo Finance, Börsdata

Bildkällor: Shareville, z2036

Finansiella instrument kan både öka och minska i värde. Det finns en risk att du inte får tillbaka de pengar du investerar. Innan du investerar i en aktie bör du själv läsa på fakta och bilda dig en egen uppfattning.