"Here come old flat top, he come groovin' up slowly" - John Lennon

Rapportsäsongen är igång och det är bolagens Q4:or som redovisas för marknaden. Då jag har 61 olika bolag så är det en hel del att hålla koll på men då jag tycker det är kul med många bolag så är det en angenäm utmaning för min del. Utav mina 61 så är det 9 som rapporterat i skrivande stund så jag tänkte bjuda på lite korta reflektioner från dessa:

Q4:or - growin' up slowly?

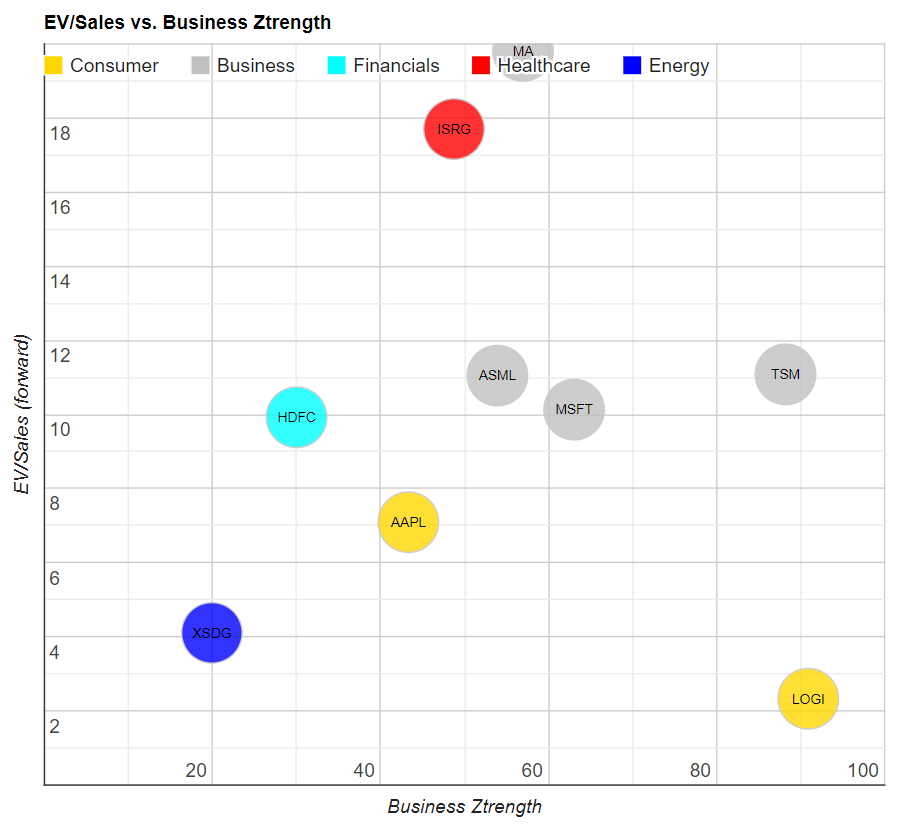

Jag gör initialt en snabbanalys av respektive kvartalsrapport och beräknar sedan ett nytt värde för bolagets Business Ztrength (BZ). Beroende på dess utfall så agerar utifrån det och det vanligaste är att jag behåller men det blir även en del köp och sälj (vilket tyvärr kostar lite courtage och växlingsavgift). Den del av rapporten som jag tar mest fasta kring är guidningen framåt i den mån bolaget lämnar en sådan.

Så hur ser det ut så här långt?

Vi har Logitech (+53 % ttm) i topp med en BZ på hela 91 och som enligt mig kom med en kanonrapport men som togs emot relativt svalt av marknaden. Som jag tolkar det guidar de starkt framåt och 2021 kan preliminärt bli minst lika bra som 2020. Marknadens skepsis till bolaget grundar sig sannolikt på att bolaget är en "jobba hemma"-vinnare och att tillväxten inte är långsiktigt hållbar. Jag tänker att bolagets produkter lär efterfrågas nu såväl som senare så givet att de inte floppar på kvalitetssidan så tror jag det finns fin tillväxt även post pandemin.

TSMC (+33 %) kom in finfint och halvledarindustrin har medvind nu då efterfrågan överstiger utbudet bland annat och det talas om komponentbrist. Detta bekräftas av holländska ASML (+18 %) vars rapport också var imponerade. Halvledarsektorn lär kunna växa bra kommande år och även om det finns cykliska inslag i komponenter så är det något av "must have" för bolag som vill vara konkurrenskraftiga framåt tänker jag.

Bland de utav mina case som har haft motvind under 2020 hittar vi betaljätten MasterCard (-9 %), Indiska banken HDFC (+8 %) och robotkirurgi-bolaget Intuitive Surgical (-3 %). Här anar jag ljusare tider framåt givet att pandemin går över så småningom.

Ett case som är lite svårare att få grepp om är sydkoreanska Samsung SDI (+12 %) som är ett spel på elektrifieringen till stor del. Här gillar jag dock inte den höga skuldsättningen, så jag passade på att minska något i veckan då deras rapport var helt ok men inte fantastisk och det var svårt att utröna utsikterna framåt. Innehavet hade nästan dubblat sig sen köp, sannolikt drivet av "ESG"-flöde.

Jättarna Microsoft (+14 %) och Apple (+ 10 %) hade bägge urstarka kvartal enligt mig och imponerar trots sin bolagsstorlek. Kombon fin tillväxt, återköp av aktier, stor nettokassa samt en liten utdelning på det är nog bland det bästa man kan hitta i aktiesammanhang avseende risk/reward tror jag.

På köpsidan ligger Logitech och TSMC bäst till då värderingen är sansad i kombo med urstark BZ.

Detta inlägg är skrivet med syfte om att vara transparent och öppen med mina tankar kring sparande, investeringar och enskilda innehav men ska inte ses som någon form av rådgivning eller rekommendation om enskilda aktier eller investeringsstrategier.

Datakällor: Nordnet, Google Finance, Bloomberg, 4-traders, Avanza, Yahoo Finance, Börsdata

Bildkällor: z2036, Pixabay

Finansiella instrument kan både öka och minska i värde. Det finns en risk att du inte får tillbaka de pengar du investerar. Innan du investerar i en aktie bör du själv läsa på fakta och bilda dig en egen uppfattning.

Vad tror du framåt om dessa case och vilka skulle du köpa respektive sälja?

Detta inlägg är skrivet med syfte om att vara transparent och öppen med mina tankar kring sparande, investeringar och enskilda innehav men ska inte ses som någon form av rådgivning eller rekommendation om enskilda aktier eller investeringsstrategier.

Datakällor: Nordnet, Google Finance, Bloomberg, 4-traders, Avanza, Yahoo Finance, Börsdata

Bildkällor: z2036, Pixabay

Finansiella instrument kan både öka och minska i värde. Det finns en risk att du inte får tillbaka de pengar du investerar. Innan du investerar i en aktie bör du själv läsa på fakta och bilda dig en egen uppfattning.