Tidöavtalet inklusive finansministern antyder att Investeringssparkonto ISK kan bli skattefritt upp till 300 000 från 2025. Så en sparnörd som undertecknad kan förstås inte låta bli att beräkna och analysera redan nu vilka möjliga utfall det skulle kunna ge.

Hur kommer det att implementeras?

Den mest sannolika implementation av skatterabatten ovan blir nog att summan av schablonintäkterna från en persons alla ISK-konton får ett avdrag på 300 000 kr i deklarationen. Om schablonintäkten blir negativ efter avdrag så sätts den till 0 och ingen beskattning sker, schablonintäkter överstigande 300 000 lär beskattas som idag tror jag. Denna lösning är inte så komplicerad då banker/fondbolag fortsätter att rapportera som idag och skatteverket får mecka förhållandevis lite på sin sida.

Vad händer då med Kapitalförsäkring?

En stor fråga är om Kapitalförsäkring KF kommer att omfattas av skatterabatten? Om inte så kommer ISK bli kraftigt gynnad som sparform sett till beskattning upp till 300 000 kr. Det skulle kunna innebära flöden till banker/fondbolag från försäkringsbolag vilket berörd bransch sannolikt har synpunkter kring.

Att införa en motsvarande rabatt på KF är inte lika enkelt då det är försäkringsbolaget som drar avkastningsskatten direkt från respektive försäkring. Rimligen kan varje försäkringsbolag inte på ett enkelt sätt samordna med andra bolag huruvida skatterabatten är uppnådd för en enskild försäkringstagare vid varje skattedebiteringstillfälle. En lösning skulle då kunna vara att varje försäkringsbolag skickar kontrolluppgift till Skatteverket och att sedan rabatten dras via deklarationen på något sätt. Detta blir en hel del jobb för försäkringsbolagen såväl som för skatteverket så jag håller det för mindre sannolikt att en sådan lösning är på plats till 2025.

En alternativ lösning vore att sänka avkastningsskatten bara för KF och på så sätt jämna ut skillnaderna lite. Detta kräver bara lite uppdatering av berörda lagar och är enkelt att implementera för berörda aktörer.

Då skatterabatter "kostar" i form av uteblivna skatteintäkter så håller jag det för troligt att bara ISK omfattas alternativt att 300 000 delas eller samordnas mellan ISK och KF på något sätt.

Hur mycket bättre kommer det att bli?

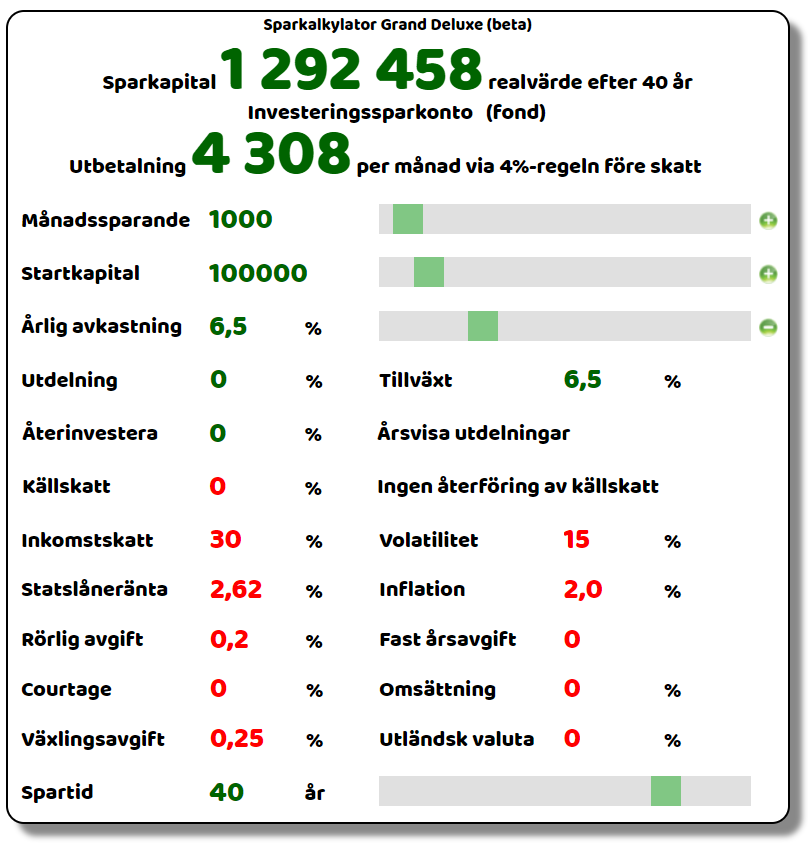

Nu börjar det bli intressant och självklart har jag redan implementerat stöd för skatterabatten i min Sparkalkylator Grand Deluxe som går att slå på om/när förslaget realiseras.

Som synes så blir det en klar fördel ISK och en no-brainer att placera 300 000 i ISK innan man styr över sparande till KF.

Hur kommer det att förändra sparmarknaden?

Skatterabatten kommer att möjliggöra sparande till lägre risk i ISK vilket kan vända upp och ner på denna nisch. Att kunna räntespara skattefritt kommer att konkurrera med sparkonto där ränta beskattas med 30%. Nu finns det begränsningar om hur hög räntan får vara på ISK men oavsett så lär korträntefonder få ett uppsving i sammanhanget.

Ett syfte med skatterabatten är nog att få fler personer att börja spara och om bankerna/fondbolagen sköter sina kort väl så går det sannolikt att nå nya målgrupper med hjälp av lite riktad marknadsföring. "Öppna ditt Investeringssparkonto hos oss redan idag - skattefritt sparande upp till 300 000!"

Som sagt så tror jag att kapitalförsäkringar kommer att bli mindre populära om de inte omfattas av liknande rabatt som ISK men de kommer ändå vara ett alternativ för de som lyckas spara mer än 300 000.

Sammanfattning

Jag välkomnar skatterabatten och skulle bara ISK omfattas så blir det i alla fall inte sämre villkor för KF i absoluta mått jämfört med idag. Relativt sett blir det stora skillnader för småsparare och det kan jag köpa från konsumentperspektivet då syftet är gott. Skulle flera ha en buffert så skulle behovet av samhällets stöd minska allt annat lika.

Beskattningen av ISK blir lätt progressiv om rabatten inför vilket jag tycker är rimligt i sammanhanget. Många brukar invända mot att redan skattade pengar beskattas igen men den principen har funnits sen länge i form av moms, fastighetsskatter etc. Beskattning handlar om incitament och fördelningspolitik bland annat och en viss beskattning på sparande är då på sin plats såväl som skatterabatt för småsparare.

Ett av mina favoritcitat från nyligen avlidne Charlie Munger är "show me the incentive and I will show you the outcome". Så detta kommer att hända om ISK blir skattefritt upp till 300 000:

- Inflöden till ISK

- Utflöden från KF, sparkonto och övrigt fritt sparande

Vad tror du kommer att hända om skatterabatten införs?

Aktier och fonder kan både öka och minska i värde. Det finns en risk att du inte får tillbaka de pengar du investerar. Innan du investerar i en aktie bör du själv läsa på fakta och bilda dig en egen uppfattning.

Global Future

Global Future