Jag gillar numera lite extra bolag med stark försäljningstillväxt, höga bruttomarginaler, som verkar i en spännande nisch och gärna med en stor andel återkommande intäkter.

Låt mig presentera caset:

Kvalitetsbolag?

Bra affärsidé/modell?

Inom hälsosektorn råder speciella omständigheter på många sätt och det finns sannolikt stort behov av effektivisering och ökad datasäkerhet. Veeva förefaller tillgodose mycket värde till sina kunder via sina olika typer av system och affärsapplikationer som kan köras på olika typer av devices.

Affärsmodellen är till stor del "as a service" vilket brukar ge finfin skalbarhet och stor andel återkommande intäkter.

Stor TAM och goda tillväxtutsikter framåt?

Bolaget och CEO förefaller få ok reviews hos tjänsten Glassdoor så jag sätter godkänt på företagskultur i alla fall.

Följande risker tänker jag mig i huvudsak:

Vad tror du om Veeva, buy quality - cry once?

Detta inlägg är skrivet med syfte om att vara transparent och öppen med mina tankar kring sparande, investeringar och enskilda innehav men ska inte ses som någon form av rådgivning eller rekommendation om enskilda aktier eller investeringsstrategier.

Datakällor: Nordnet, Google Finance, Bloomberg, 4-traders, Avanza, Yahoo Finance, Börsdata, Seeking Alpha

Bildkällor: Shareville, z2036, Pixabay, Veeva

Finansiella instrument kan både öka och minska i värde. Det finns en risk att du inte får tillbaka de pengar du investerar. Innan du investerar i en aktie bör du själv läsa på fakta och bilda dig en egen uppfattning.

Låt mig presentera caset:

Viva Veeva?

"Veeva is a leading global provider of industry-specific, cloud-based software solutions for the life sciences industry. Our solutions enable pharmaceutical and other life sciences companies to realize the benefits of modern cloud-based architectures and mobile applications for their most critical business functions, without compromising industry-specific functionality or regulatory compliance." - https://ir.veeva.com/investors/investor-overview/default.aspxInom hälsosektorn är det ordning och reda som gäller och du ska ha spårbarhet på allt från forskning och utveckling, tillverkning och försäljning med mera. Det är med andra nästan öppet mål för ett bolag som tillhandahåller allt detta på ett lättillgängligt sätt med hög säkerhet. Min uppfattning är att Veeva Systems (NYSE: VEEV) tillhandahåller ett stort antal mjukvarulösningar som bolag inom hälsosektorn behöver för kunna bedriva sin verksamhet på effektivt sätt. Det luktar kvalitet med andra ord så jag kör min sedvanliga checklista:

Kvalitetsbolag?

Bra affärsidé/modell?

Inom hälsosektorn råder speciella omständigheter på många sätt och det finns sannolikt stort behov av effektivisering och ökad datasäkerhet. Veeva förefaller tillgodose mycket värde till sina kunder via sina olika typer av system och affärsapplikationer som kan köras på olika typer av devices.

Affärsmodellen är till stor del "as a service" vilket brukar ge finfin skalbarhet och stor andel återkommande intäkter.

Stor TAM och goda tillväxtutsikter framåt?

Jag har inte grävt i TAM specifikt men jag gissar att den är riktigt stor då bolaget mer eller mindre inriktar sig mot de flesta aktörer inom hälsosektorn med ett brett sortiment av applikationer.

Bolaget växer på fint och kom in med en fin Q2:a i veckan där de växer 33 % YoY. Vidare så höjde bolaget sin guidning för helåret och med nya spännande produkter på gång framöver så bedömer jag utsikterna framåt som mycket goda.

God innovationsförmåga/företagskultur?

Bolaget förefaller vara mycket innovativa och har många nya applikationer/tjänster på gång som sagt. En av dessa heter MyVeeva och inriktar sig mot läkare och det blir i någon mening ytterligare en vertikal som jag förstår det.

Bolaget växer på fint och kom in med en fin Q2:a i veckan där de växer 33 % YoY. Vidare så höjde bolaget sin guidning för helåret och med nya spännande produkter på gång framöver så bedömer jag utsikterna framåt som mycket goda.

God innovationsförmåga/företagskultur?

Bolaget förefaller vara mycket innovativa och har många nya applikationer/tjänster på gång som sagt. En av dessa heter MyVeeva och inriktar sig mot läkare och det blir i någon mening ytterligare en vertikal som jag förstår det.

Bolaget och CEO förefaller få ok reviews hos tjänsten Glassdoor så jag sätter godkänt på företagskultur i alla fall.

Konkurrensfördelar?

Veeva förefaller kunna hälsosektorn väl och kunderna tycks vara nöjda. Av tidigare erfarenhet vet jag att kombinationen av verksamhetskunskap och bra tekniska lösningar ger en edge mot exempelvis bolag med mer generella produkter, typ Oracle som är en konkurrent.

Konkurrenter finns som sagt men marknaden är stor och växer strukturellt så jag tror att Veeva har goda förutsättningar att fortsätta växa oavsett.

Konkurrenter finns som sagt men marknaden är stor och växer strukturellt så jag tror att Veeva har goda förutsättningar att fortsätta växa oavsett.

Stark balansräkning?

Bolaget har en stor nettokassa på över $1B och ett riktigt starkt kassaflöde så det blir med beröm godkänt på denna punkt.

Bolaget har en stor nettokassa på över $1B och ett riktigt starkt kassaflöde så det blir med beröm godkänt på denna punkt.

Goda marginaler/lönsamhet?

Bolaget är lönsamt och har redan en EBIT-marginal på 25 % till skillnad mot många andra spännande "moln-bolag". Bruttomarginalen är 72 % vilket är riktigt fint det med tycker jag då de även har en del konsultintäkter som jag gissar har lägre marginal.

Risker?

Följande risker tänker jag mig i huvudsak:

- Värdering. P/E 100+ får nog traditionella värdeinvesterare att få migrän såväl som näsblod.

- Regulatoriska risker. Då bolaget hanterar känslig data så finns förstås risker med detta och en incident eller två skulle kanske slå hårt mot bolagets rykte samt få myndigheterna att agera tänker jag.

- Konkurrenter. Veeva förefaller vara ledare inom denna genre men gissningsvis vill andra aktörer ha en del av kakan och lär inte ge sig i första taget.

Summering

Veeva är i min bok ett riktigt fint kvalitetsbolag som trots ett marknadsvärde på $40B har stor tillväxtpotential framåt. Tyvärr tycks marknaden hålla med mig och värderingsmultiplarna går inte att boka på rea utifrån en traditionell värderingsmodell.

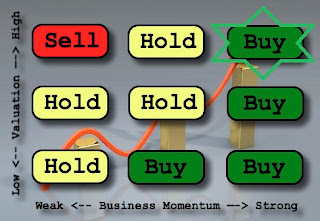

Då Business Momentum är starkt så blir det Köp i min modell trots "näsblods-värdering". Jag tänker att bolaget har bevisats sig väl och sannolikt har en stor del möjligheter framåt i form av nya applikationer till en allt större del av hälsosektorn.

Jag passade på att öka efter rapporten (syns inte i denna graf) då jag vill ha en hyfsad andel (för att vara mig) totalt sett.

Då Business Momentum är starkt så blir det Köp i min modell trots "näsblods-värdering". Jag tänker att bolaget har bevisats sig väl och sannolikt har en stor del möjligheter framåt i form av nya applikationer till en allt större del av hälsosektorn.

Jag passade på att öka efter rapporten (syns inte i denna graf) då jag vill ha en hyfsad andel (för att vara mig) totalt sett.

Vad tror du om Veeva, buy quality - cry once?

Detta inlägg är skrivet med syfte om att vara transparent och öppen med mina tankar kring sparande, investeringar och enskilda innehav men ska inte ses som någon form av rådgivning eller rekommendation om enskilda aktier eller investeringsstrategier.

Datakällor: Nordnet, Google Finance, Bloomberg, 4-traders, Avanza, Yahoo Finance, Börsdata, Seeking Alpha

Bildkällor: Shareville, z2036, Pixabay, Veeva

Finansiella instrument kan både öka och minska i värde. Det finns en risk att du inte får tillbaka de pengar du investerar. Innan du investerar i en aktie bör du själv läsa på fakta och bilda dig en egen uppfattning.

Global Future

Global Future