Min äldsta och mest framgångsrika "väska" historiskt sett är den "offensiva" Global Future.

Portföljen är en löneväxling tjänstepension som jag startade hos Nordnet i mars 2009, så den fyller snart moppe! Den har en CAGR på 13,4% sen start vilket är godkänt tycker jag men jag är inte nöjd då mitt mål är 15%.

Den var (med facit i hand) alldeles för offensiv under 2021/2022 då den i huvudsak bestod av högt värderade tillväxtbolag vilket straffade sig rejält när sentimentet svängde till följd av stigande ränta. Att köpa snabbväxande bolag oavsett värdering funkade fint tills det inte funkade längre :)

Lärdomar jag tar med mig från perioden är:

- Sentiment spelar roll. Svänger sentimentet så bör man justera allokering utifrån det. Är dock inte så lätt att tajma detta tyvärr.

- Värdering spelar roll. Räntan kan bli större än noll och då kan multiplar som EV/Sales > 20 anses vara i överkant.

Det som har dämpat smärtan något är att mina case har haft starka balansräkningar och det är ett krav jag definitivt inte kommer att tumma på framöver.

Hur som helst, portföljen har stuvats om en del senaste året även om den i någon mening är ganska offensiv och tillväxtorienterad fortfarande.

Portföljen består i skrivande stund av 22 innehav av varierande vikter från 10% och nedåt. Jag har plockat in en del europeiska innehav och viktat om mot fler småbolag jämfört med tidigare. Topp 5 får anses utgöra kärninnehav och de jag tror mest på för stunden:

MercadoLibre

Det latinska tillväxtmonstret som går från klarhet till klarhet och handlas på EV/EBITDA 19 FY2025* vilket är historiskt lågt skulle jag tro. De har en fin vallgrav i form av logistikinfrastruktur och marginalerna borde kunna öka med större andel annons- och fintechintäkter tror jag.

Airbnb

Apropå vallgravar så skulle jag tror att VM i nätverkseffekter skulle kunna vinnas av Airbnb som sannolikt är given "goto" om du ska hyra ut din bostad. Lönsamheten och kassaflödet skalar finfint och värderingen på FCF Yield på 7,4% FY2025* tycker jag är alldeles för billigt.

EQL Pharma

Här finns ingen större vallgrav men däremot en finfin affärsidé och en kompetent ledning som exekverar väl. Värderingen framåt är svår att sia om tycker jag men ledningen tycks fokusera på ROIC på de projekt som ligger i pipen och då kan det nog falla ut väl i slutändan hoppas jag.

Perion Network

Det Israeliska ad-tech bolaget har sannolikt stora möjligheter att få vara med på ett hörn när en AI-baserad Bing kan ta marknadsandelar från Google. Vidare förefaller de vara i framkant med annonslösningar som inte behöver cookies. Detta spännande case kostar EV/EBITDA 8 FY2025* vilket känns ganska sansat givet teknikhöjden och potentiella AI-triggers.

Paradox

Den svenska gaming-undret har en finfin målgrupp i form av köpstarka nördar och handlas EV/EBITDA 14 FY2025 vilket jag tycker är helt ok givet bolagets fina nisch.

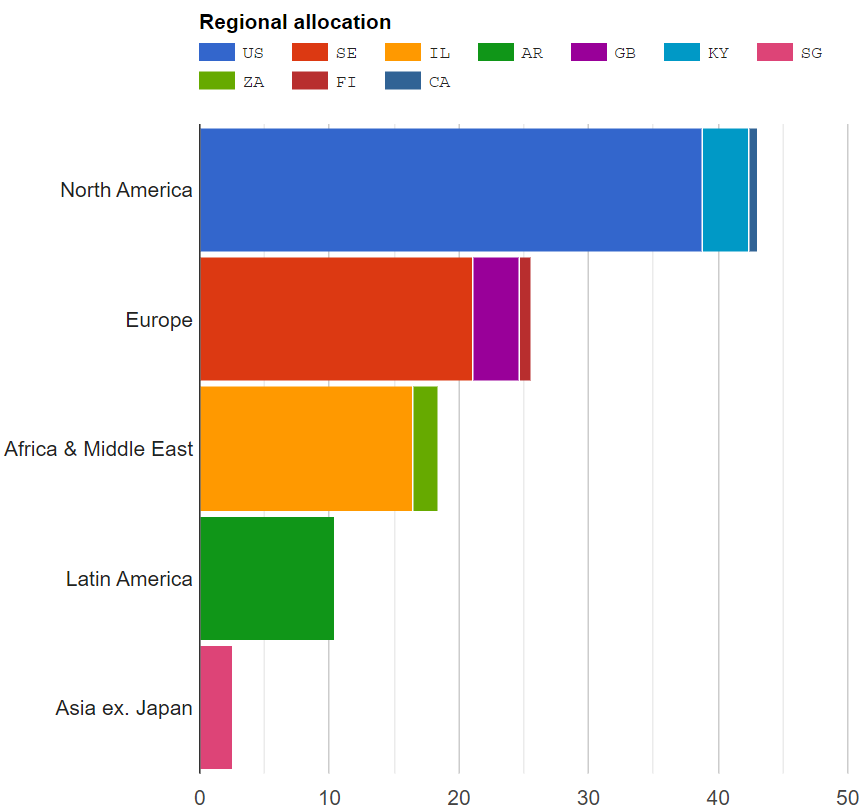

Geografisk allokering fäster jag mindre vikt vid numera men undervikt USA jämfört med globalt index är nog det som avviker mest.

Framåt så kommer jag att premiera bra kassaflöden till någorlunda vettiga värderingar. Någon form av tillväxt över tid vill jag se även fortsättningsvis och då gärna med en global mega-trend i ryggen.

Vad tror du om Global Future framåt?

Detta inlägg är skrivet med syfte om att vara transparent och öppen med mina tankar kring sparande, investeringar och enskilda innehav men ska inte ses som någon form av rådgivning eller rekommendation om enskilda aktier eller investeringsstrategier.

Bildkällor: Nordnet, Shareville, z2036, Avanza

Aktier och fonder kan både öka och minska i värde. Det finns en risk att du inte får tillbaka de pengar du investerar. Innan du investerar i en aktie bör du själv läsa på fakta och bilda dig en egen uppfattning.

.png)

Global Future

Global Future