Mina sparkalkylatorer är ett populärt inslag på bloggen sett till sidvisningar och sticker nog ut jämfört med liknande verktyg då jag tar hänsyn till många parametrar i beräkningarna.

Då det från och med 2025 finns skatterabatt för Investeringssparkonto (ISK) och Kapitalförsäkring (KF) så var det på sin plats att uppdatera beräkningarna utifrån detta, z2036 presenterar stolt:

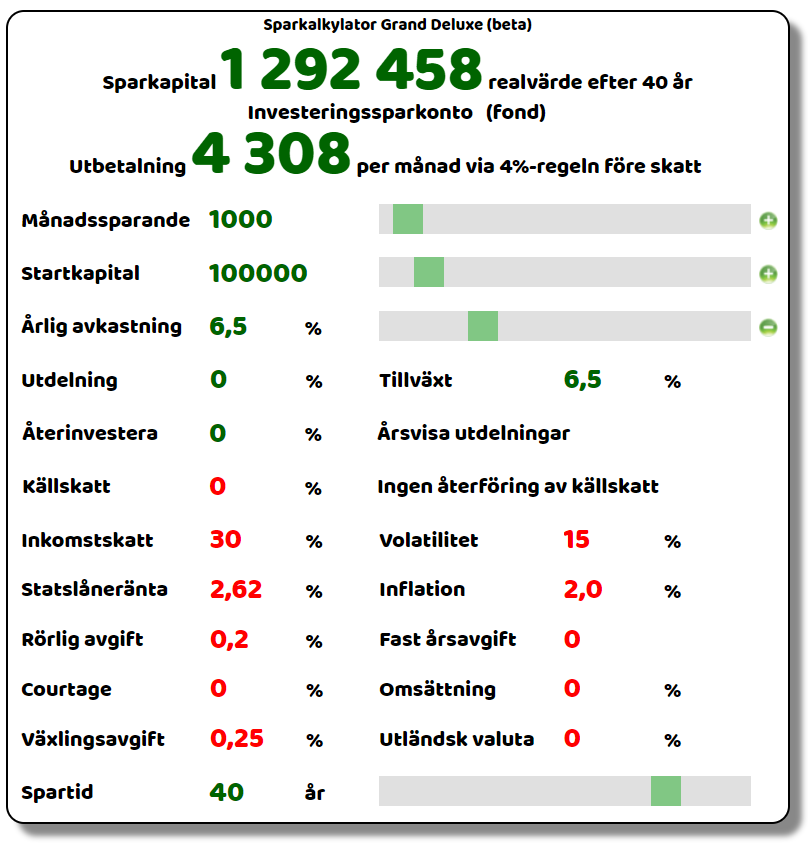

Sparkalkylator Grand Deluxe ver 25.0

Nytt för denna version är:

- Inbyggd skatterabatt med 150 000 för ISK och KF för 2025

- Inbyggd skatterabatt med 300 000 för ISK och KF från 2026 och tills vidare

- Uppdaterat gränssnitt (testat på Chrome desktopbrowser, dvs "funkar på min maskin")

Vill du räkna utan skatterabatt så lägg till url-parameter taxfree=0 enligt bild ovan.

Ny till verktyget?

Om du inte testat mina sparkalkylatorer förut eller i synnerhet Sparkalkylator Grand Deluxe så kommer här en genomgång av väsentliga features.

- Sparkapital [...] realvärde betyder att beloppet uttrycks i dagens penningvärde, dvs hänsyn är tagen till inflation (defaultvärde 2% men går att ändra). Du kan ändra till nominellt genom att klicka på texten och får då beloppet i faktiskt värde efter sparperiodens slut.

- Investeringssparkonto är default vald sparform och mina beräkningar tar då hänsyn till sparformens skatteregler och övriga relevanta egenskaper. Genom att klicka på texten går det att ändra till annan sparform. Följande features är värda att nämna för respektive sparform utöver gällande skatteregler:

- Investeringssparkonto

- Avkastningsskatt kvittas mot månadssparande. Exempelvis om du ska betala 1 000 i skatt för ett år och har ett månadssparande på 1 000 så blir det 11 000 i inbetalning det året. På så sätt blir skatteunderlaget lägre vilket ger lägre totalskatt.

- Kapitalförsäkring

- Avkastningsskatt dras automatiskt varje kvartal

- Aktie-/fondkonto ("vanlig depå" eller fondkonto)

- Schablonmetoden tillämpas vid slutberäkning av upplupen reavinst om det blir gynnsamt för spararen

- Pensionsförsäkring (tjänstepension, privat pensionsförsäkring eller IPS)

- Avkastningsskatt dras automatiskt varje år

- Depå är default vald förvaltningsform och styr om transaktionskostnader ska tillämpas. Genom att klicka på texten så du välja fond eller trad och rörlig avgift debiteras istället. Vid kombinationen aktie-/fondkonto och fond så debiteras årlig fondskatt.

- För utbetalning är 4%-regeln före skatt default och här beräknas 4% av slutvärdet fördelat per månad. Genom att klicka på texten så kan du välja 4% med skatt, utdelning före skatt eller utdelning efter skatt.

- Månadssparande är månatlig insättning för angiven spartid.

- Startkapital är redan sparat kapital på angiven sparform.

- Årlig avkastning är totalavkastning brutto, det vill säga före avgifter och skatt eller andra kostnader. Defaultvärde 6,5% är från Prognosstandardens antagande för 100% globala aktier.

- Spartid är i hur många år som du vill spara helt enkelt.

- Lilla ekonomen (0,5%-enhet extra ökande av månadssparande per år, exempelvis 2% årlig ökning ger totalt 7% ökning år 10 (2+ 0,5x10 procentenheter)

- Utdelningsseglaren (1%-enhet extra)

- Miljonär innan 30 (1,5%-enhet extra)

Spardisciplin är en lite nördig feature som kan användas om du tror att du kommer att öka ditt sparande extra över tid mer än vanlig löneökning eller inflation.

Klickar på på plustecknet bredvid startkapital så hittar du Redan inbetalt. Här kan du ange hur stor del av startkapitalet som består av inbetalningar. Om du har valt sparform aktie-/fondkonto så används värdet för reavinstskatteberäkning vid spartidens slut.

Via plustecknet bredvid årlig avkastning så får du tillgång till en stor mängd parametrar för den som vill finlira sin sparkalkyl.

- Utdelning anges i direktavkastning.

- Tillväxt är kurstillväxt eller motsvarande och om du angett > 0 för utdelning så räknas utdelningen upp årligen med angiven tillväxt.

- Återinvestera anges i hur stor andel procent av utdelningen som ska återinvesteras i sparandet.

- Årsvisa utdelningar anger frekvens på utdelning och du kan genom att klicka på texten även välja halvårsvis, kvartalsvis eller månadsvis.

- Källskatt anger hur stor andel skatt på utdelningar som ska dras. Har du halva utdelningsportföljen i USA (15% källskatt) och andra halvan i Sverige så blir det 7,5% i källskatt totalt sett.

- Kvitta källskatt mot taknivå tillämpas för Investeringssparkonto och begränsar återföring av källskatt till maximalt 500 kr. Beroende på sparform eller dina skatterättsliga förutsättningar så kan du genom att klicka på texten välja kvitta källskatt mot kapitalskatt, automatisk återföring eller ingen återföring.

- Inkomstskatt används för beräkning av skatt på utbetalning från sparformen pensionsförsäkring.

- Volatilitet är hur mycket värdet svänger varje år och är enbart till för att öka pedagogiken i värdegrafen längre ner i verktyget.

- Statslåneränta används för att beräkna avkastningsskatt och angivet värde gäller för hela sparperioden.

- Inflation används för att beräkna realvärde.

- Rörlig avgift är hur många procent av totalvärdet som ska belasta sparandet årligen. Debiteras månadsvis. Har du enbart fonder och ingen skalavgift så kan du ange ditt viktade snittvärde för fondernas årskostnad som rörlig avgift.

- Fast årsavgift är en fast årskostnad som debiteras månatligen med 1/12-del.

- Courtage debiteras för depå på alla insättningar, utdelningar och för omsättning.

- Omsättning anger hur stor del av ditt kapital som omsätts årligen. Om du valt aktie-/fondkonto så debiteras reavinstskatt vid omsättning.

- Växlingsavgift debiteras för depå på alla insättningar, utdelningar och för omsättning om du valt utländsk valuta > 0.

- Utländsk valuta anger hur stor del av dina innehav som har annan valuta än SEK.

Längst ner i verktyget så hittar du Rapportlänk. Denna är användbar om du ställt in sparkalkylatorn precis som du vill ha den och vill "spara" dina inställningar. Du kan spara ett bokmärke i webbläsaren efter du har klickat på länken så är alla dina parametrar förinställda om du sedan använder bokmärket. Alternativt kan du högerklicka på rapportlänk och kopiera länken till valfritt ställe.

Här är ett exempel på en global utdelningsportfölj i en kapitalförsäkring: sparkalyl

Sammanfattningsvis

Jag får önskemål om nya features då och då så jag har en liten lista att beta av så småningom. Jag skulle vilja komplettera sparkalylatorn med utbyggt stöd för utbetalningsfasen, exempelvis att kunna ange under hur lång tid du vill ha det utbetalt och beräkna månadsbelopp utifrån det och övriga antaganden. Det kräver en lite större insats så jag vågar inte lova någon tidpunkt i dagsläget.

Det som skiljer min sparkalkylator med andra publika är nog främst att jag räknar netto och realt, det vill säga vad blir sparandet efter avgifter, skatter, beteende och inflation. Jag kan tycka att det är snudd på vilseledande att räkna brutto utan att ta hänsyn till nämnda faktorer.

Hur den nya skatterabatten gynnar dig är enkelt att se via denna version av sparkalkylatorn och för en småsparare så blir det minst några 10 000-lappar mer i plånboken över tid.

Detta inlägg är skrivet med syfte om att vara transparent och öppen med mina tankar kring sparande, investeringar och enskilda innehav men ska inte ses som någon form av rådgivning eller rekommendation om enskilda aktier eller investeringsstrategier.

Vad tycker du om denna version av Sparkalkylator Grand Deluxe och har du något önskemål om ny eller ändrad funktionalitet?

Datakällor: Skatteverket och undertecknad

Bildkällor: z2036

Aktier och fonder kan både öka och minska i värde. Det finns en risk att du inte får tillbaka de pengar du investerar. Innan du investerar i en aktie bör du själv läsa på fakta och bilda dig en egen uppfattning.

Global Future

Global Future