Denna veckas inlägg handlar också om ett spännande case inom Biotech enligt mig, nämligen

Vertex - topptillväxt framåt.

"At Vertex, we're relentless in our pursuit of medical research to create transformative medicines for people with serious and genetic diseases, like cystic fibrosis." -https://www.vrtx.com/

Vertex Pharmaceuticals är ett amerikanskt large cap inom Biotech som främst är marknadsledare inom behandling av cystisk fibros (CF). CF är en ärftlig och sällsynt sjukdom som i korthet medför nedsatt lungfunktion och andningskapacitet. Vertex har en portfölj av läkemedel för behandling av sjukdomen som idag är standardbehandling för patienter i stora delar av världen.

Jag fick upp ögonen för bolaget via fonden Rehnman Healthcare där Vertex är bland deras största innehav. Jag gjorde då en snabbanalys och tog in en liten post för att "lära känna" bolaget lite bättre och min conviction har ökat i takt med att jag har läst på mera.

Är det då ett kvalitetsbolag enligt mitt sätt att se det?

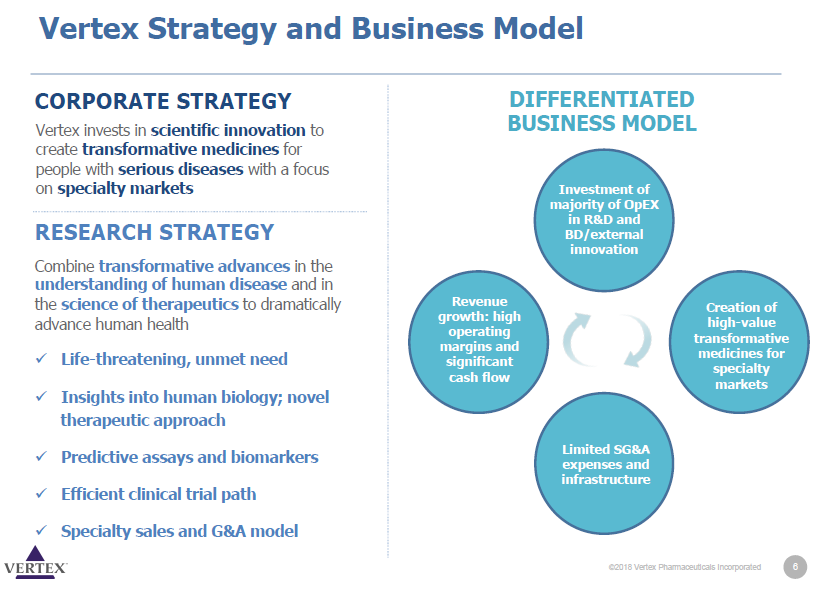

Bra affärsidé/modell?

Vertex är specialiserade på sällsynta sjukdomar och förefaller vara mycket framgångsrika i sin forskning, utveckling och framtagande av värdefulla läkemedel i sammanhanget.

source: Seeking Alpha

Just specialisering kanske kan vara en fördel för goda marginaler tänker jag då konkurrensen förmodligen blir något mindre. Ett moraliskt dilemma i sammanhanget kan vara att patienterna inte har några andra bra alternativ samtidigt som bolagets behandlingarna är kostsamma. I Europa är läkemedelspriserna reglerade i stor utsträckning medan det är mera fritt i USA (än så länge). Det finns sannolikt för- och nackdelar med de olika systemen men det förefaller som USA har betydande mer innovation inom området och en del läkemedel hade nog inte sett dagens ljus om det inte fanns affärsmässiga driftkrafter utöver patientnytta tror jag.

Oavsett så har Vertex finfina marginaler och ett starkt kassaflöde (se nedan).

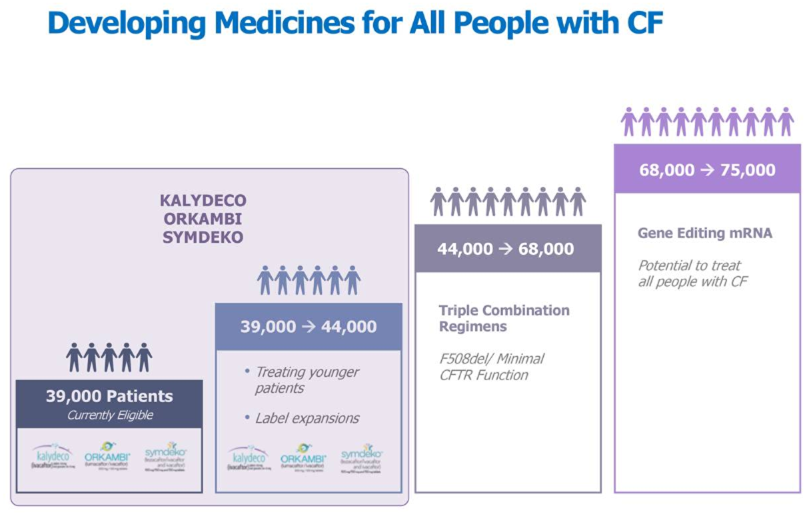

Stor TAM och goda tillväxtutsikter framåt?

source: Seeking Alpha

Cystisk fibros är en relativt sällsynt sjukdom och TAM är på ca 75 000 patienter världen över. Bolaget täcker redan en del av dessa som jag förstår det så nästa steg är även att förbättra behandlingen löpande för befintliga patienter utöver att nå fler patienter med svårare besvär och slutmålet är att kunna bota sjukdomen helt.

Vidare uppger bolaget att de har en så kallad pipeline med behandlingar för andra sjukdomar framåt i olika faser så det finns ytterligare tillväxtmöjligheter om någon eller några av dessa faller väl ut.

Bolaget höjde nyligen sin försäljningsprognos och kommande periods estimat ligger på drygt 30 % revenue growth.

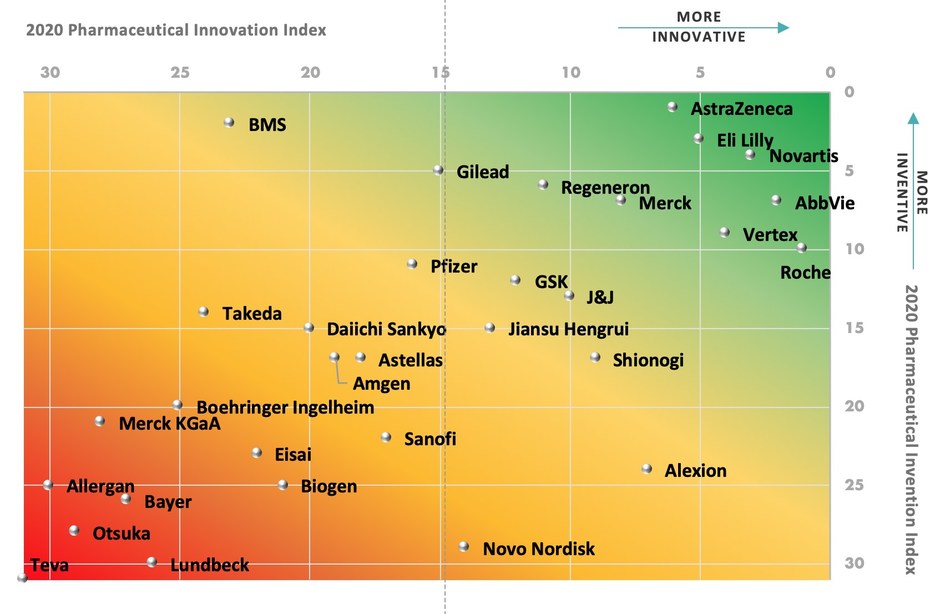

God innovationsförmåga/företagskultur?

Vertex förefaller vara forskningsinriktat och har som sagt många spännande saker på gång i pipeline som sagt. De har även en liten stek i "genmodifieringsbolaget" Crispr och nyligen köpte de en stek i Kymera.

source: newswire

Bolaget ligger bra till i Pharmaceutical Innovation Index (IDEA Pharma) vilket jag bokar på god innovationsförmåga.

Tyvärr har insiders minimalt ägande i bolaget där ägarlistan domineras av institutioner. Bolaget och CEO får hyfsade reviews på glassdoor även om det inte är toppresultat. De anställer friskt i alla fall och tycks ha fina förmåner att erbjuda anställda. Att fonden Rehnman Healthcare fortfarande har kvar bolaget som kärninnehav tolkar jag som positivt.

Konkurrensfördelar?

Som jag förstår det så har bolaget närmast en monopolställning avseende behandling av cystisk fibros så moat finns så det nog så att det räcker och blir över tror jag. [edit] Via input från @chetsarazo så är företaget Beam en konkurrent till Vertex/Crispr inom geneditering och utmanare i jakten på botemedel mot CF.

Stark balansräkning?

Hörde jag nettokassa och starkt kassaflöde?

Vertex har en finfin nettokassa på runt $5B och ett operativt kassaflöde på $2,5B! Detta ger sannolikt fint utrymme för förvärv och andra spännande möjligheter. I veckan ingick exempelvis bolaget ett utökat samarbetsavtal med Moderna som har spännande saker på gång inom genteknik.

Goda marginaler/lönsamhet inom räckhåll?

Bruttomarginalen är på goda 52 % och vinstmarginalerna är på nästan 40 % - say no more!

Risker

Finns brandförsäkring?

- Politiska risker/prisregleringar. Snart är det val i USA och hot/möjlighet avseende prisregleringar av läkemedel hänger alltid i luften.

- Få ben att stå på. Bolagets huvudspår är mot en sjukdom så om deras forskning inom andra områden inte faller väl ut så kan det begränsa tillväxten på sikt tänker jag.

- [edit ]Konkurrens. Se konkurrensfördelar ovan.

Sammanfattningsvis

Att förstår Vertex verksamhet fullt ut är inte lätt för en lekman. Men den fina tillväxten och marginalerna indikerar kvalitet rakt igenom tycker jag så för mig räcker det ganska långt så länge det består.

Bolaget får finfina 68 enligt mitt sätt att mäta "Rule of 40" och givet det så tycker jag EV/S 9 framåtblickande är ganska sansat.

Vidare så handlas bolaget till EV/EBIT 20 framåtblickande vilket jag tycker är faktiskt kan bokas som "billigt" givet tillväxten på 30-50 %. Så här skulle det utöver tillväxten även kunna ske en uppvärdering kan jag tycka men läkemedelsbolag handlas ofta till lägre vinstmultiplar av någon mystiskt anledning, sannolikt på grund av de politiska riskerna och att bolagens forskning och utveckling inte alltid ger frukt.

Vad tror du om Vertex?

Detta inlägg är skrivet med syfte om att vara transparent och öppen med mina tankar kring sparande, investeringar och enskilda innehav men ska inte ses som någon form av rådgivning eller rekommendation om enskilda aktier eller investeringsstrategier.

Datakällor: Nordnet, Google Finance, Bloomberg, 4-traders, Avanza, Yahoo Finance, Börsdata, Seeking Alpha

Finansiella instrument kan både öka och minska i värde. Det finns en risk att du inte får tillbaka de pengar du investerar. Innan du investerar i en aktie bör du själv läsa på fakta och bilda dig en egen uppfattning.

Detta inlägg är skrivet med syfte om att vara transparent och öppen med mina tankar kring sparande, investeringar och enskilda innehav men ska inte ses som någon form av rådgivning eller rekommendation om enskilda aktier eller investeringsstrategier.

Datakällor: Nordnet, Google Finance, Bloomberg, 4-traders, Avanza, Yahoo Finance, Börsdata, Seeking Alpha

Bildkällor: z2036, Pixabay, Vertex/Seeking Alpha, Shareville

Finansiella instrument kan både öka och minska i värde. Det finns en risk att du inte får tillbaka de pengar du investerar. Innan du investerar i en aktie bör du själv läsa på fakta och bilda dig en egen uppfattning.

Global Future

Global Future

.png)

Hej! Tack för en välgjord analys och mycket bra innehåll i övrigt!

SvaraRaderaJag har hygglig koll på siffror och tycker det ser jättespännande ut. Däremot bioteknik etc. är inte min starka sida - därför har jag hittills hållit mig ifrån den branschen.

Hur ser du på avbrottet i utvecklingen av VX-814 och den efterföljande dippen?

Överreaktion? Rea nu?

/Håkan

Marknaden anser nog att bolaget fick en klart sämre pipeline men som jag förstår det så fanns det ett spår till som förhoppningsvis bevisar sig kliniskt under nästa år. Värderingen ser onekligen attraktiv ut givet tillväxten men jag är ändå nöjd med min vikt i dagsläget oavsett.

RaderaTack för feedback!