En typ av bolag jag fått särskilt tycke för detta år är de som samlar in en mängd data och sedan använder machine learning (en typ av AI) och mönsterigenkänning för bättre analys bland annat. Desto mer data som samlas in desto bättre blir analyserna så på så sätt ökar värdet av detta över tid. Ett sådant bolag är Livongo men finns det fler?

Låt mig presentera:

CrowdStrike(s) Again?

"CrowdStrike was founded in 2011 to reinvent security for the cloud era. Realizing that the nature of cybersecurity problems had changed but the solutions had not, we built our CrowdStrike Falcon platform to detect threats and stop breaches. With our Falcon platform, we created the first multi-tenant, cloud native, intelligent security solution capable of protecting workloads across on-premise, virtualized, and cloud-based environments running on a variety of endpoints such as laptops, desktops, servers, virtual machines, and Internet of Things, or IoT, devices. Today, we offer 11 cloud modules on our Falcon platform via a SaaS subscription-based model that spans multiple large security markets, including endpoint security, security and IT operations (including vulnerability management), and threat intelligence." - https://ir.crowdstrike.com/?_ga=2.169160993.1298435354.1598798674-1215417670.1598798674

CrowdStrike (NASDAQ: CRWD, IPO juni 2019) är ett amerikanskt large cap-bolag som tillhandahåller en molnbaserad plattform inom Cyber security/end-point protection. Vad gör då detta bolag speciellt inom denna genre? Jo, de samlar en mängd data från alla kunder i en sofistikerad databas där de sedan tillämpar AI/Machine Learning för att upptäcka säkerhetshot av olika slag, till och med okända sådana enligt uppgift. Det fina med det hela är att databasen utökas löpande vilket sannolikt ökar chansen till att upptäcka nya hot baserat på tidigare mönster. Vidare så innebär det att nya kunder får direkt ett skydd i toppklass vilket lär vara en fin "USP" vid införsäljning tänker jag.

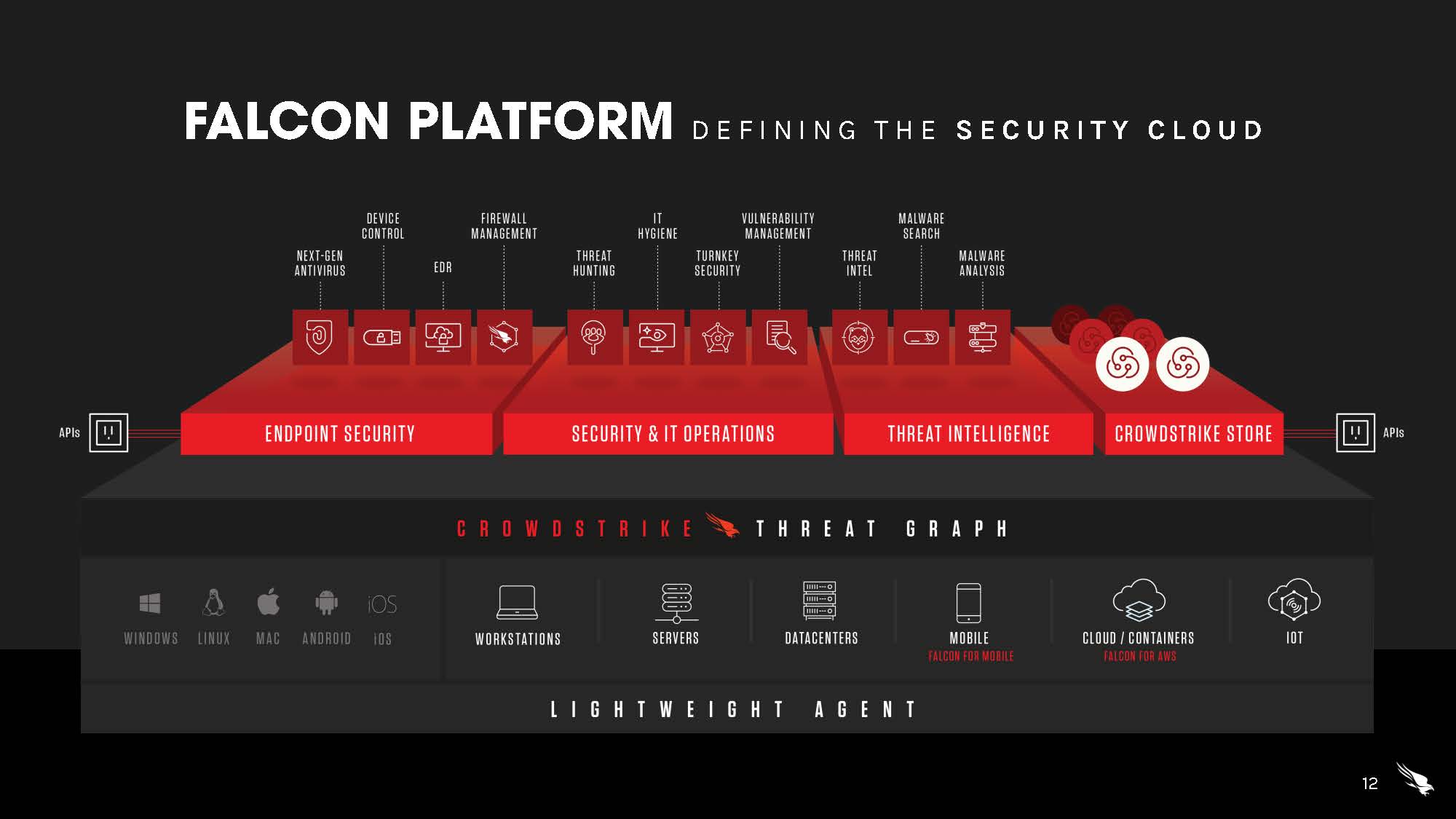

Plattformen "Falcon" består utöver nämnda AI-databas av en diskret liten programvara "agent" som installeras enkelt på i princip valfri "pryl". Sedan finns det ett antal moduler med lite olika syften och funktionalitet. Produkten förefaller ha kvalitetsegenskaper men har bolaget det? Vi kör checklistan:

source: Seeking Alpha/CrowdStrike

Plattformen "Falcon" består utöver nämnda AI-databas av en diskret liten programvara "agent" som installeras enkelt på i princip valfri "pryl". Sedan finns det ett antal moduler med lite olika syften och funktionalitet. Produkten förefaller ha kvalitetsegenskaper men har bolaget det? Vi kör checklistan:

Kvalitetsbolag?

Bra affärsidé/modell?

I takt med accelererade digitalisering och utökat distansarbete så ökar behovet av bra och enkelt hanterad IT-säkerhet oavsett plats och vilken pryl du använder. CrowdStrikes plattform/erbjudande förefaller ligga mycket väl till för detta ändamål. Detta i kombination av att antal cyber attacker förefaller öka och orsaka mycket elände för den som drabbas ger att bolagets affärsidé ligger helt rätt i tiden tycker jag.

Stor TAM och goda tillväxtutsikter framåt?

Total Addressable Market (TAM) för hela sektorn förefaller vara enorm och siffror på $1T nämns ibland och att den sedan växer med minst 10 % per år framåt. För den nisch som CrowdStrike verkar inom så tycks TAM vara ca $30B med en CAGR på 9 %.

CrowdStrike omsätter nära $700M och växer så det knakar. Kvartalsrapporten för Q2 var enligt mig riktigt fin och de växte omsättningen med 84 % YoY samt höjde estimaten för resten av räkenskapsåret. Min gissning/förhoppning är att de kan ta stora marknadsandelar med sin plattform och på så sätt få fin tillväxt även framåt.

God innovationsförmåga/företagskultur?

Jag uppfattar det som bolagets teknik är i framkant och de avser lägga 15 - 20 % på R&D framåt vilket indikerar att innovation har prioritet. De har nu även en "appstore" i sin plattform vilket möjliggör för andra utvecklare att tillhandahålla applikationer åt CrowdStrikes kunder vilket öppnar för än mer "stickiness" och innovation tänker jag.

De får helt ok reviews på Glassdoor och speciellt CEO och grundare George Kurtz förfaller vara populär.

Insiders har minskat sitt ägande lite sen IPO men totalt så äger de fortfarande 10 % av bolaget vilket ändå får bokas på viss "skin in the game" tycker jag.

Konkurrensfördelar?

Deras plattformskoncept med molntjänst, diskret klientprogramvara och AI-baserad databas förefaller vara "best in class". Desto fler kunder de får desto mer värdefull data samlar plattformen på sig och på så sätt ökar konkurrensfördelarna mot en aktör som skulle vilja bygga upp något liknande tänker jag. Då plattformen är molnbaserad så kan kunderna komma igång snabbt och installationen av den diskreta programvaran sker utan att omstart behövs vilket är en fördel i dessa sammanhang.

Stark balansräkning?

Japp, de har en nettokassa på $1B och ett positivt kassaflöde.

Goda marginaler/lönsamhet?

Bruttomarginalen är på som sagt fina 72 % men fortfarande saknas lönsamhet på sista raden. Bolaget guidar nära ett nollresultat för räkenskapsåret 2021 så givet god tillväxt framåt så tror jag lönsamheten kommer att skala fint framgent.

source: Brian Feroldi / Twitter

Risker?

Vad kan gå fel?

- Värdering. Länge tyckte jag bolaget var rimligt värderat i förhållande till tillväxt men nu är det snudd på näsblod igen även om veckans techfrossa har mildrat en del.

- Incident/förstört rykte. Cyber Security-bolag förväntas stoppa/lindra cyberattacker och om det skulle visa sig att en stor incident sker under CrowdStrikes beskydd så skulle det kunna förstöra bolagets goda rykte tänker jag.

- Konkurrenter. Sektorn myllrar av konkurrenter och förr eller senare kanske det dyker upp en aktör med en ännu mer innovativ lösning.

- Unknown knowns? Insiders har trots allt minskat sen IPO, vet de något som inte är kommunicerat till marknaden?

Jag tycker CrowdStrike är ett mycket spännande kvalitetsbolag inom en sektor som sannolikt kommer att ha god strukturell tillväxt framåt. Vidare så växer de finfint och är nära lönsamhet vilket ökar oddsen för fortsatt medvind och god kursutveckling tror jag.

Då bolagets Business Momentum är minst sagt starkt så blir det Köp i min modell. Nu tillhör bolaget redan toppskiktet bland mina bolag men jag passade på att dippköpa lite i torsdags i min portfölj Global Liberty. Det gör att innehavet nu avancerat i min Global Multi Strategy:

Totalt sett så har jag nu ca 3 % i bolaget vilket är mycket för att vara mig i alla fall.

Vad tror du om CrowdStrike?

Detta inlägg är skrivet med syfte om att vara transparent och öppen med mina tankar kring sparande, investeringar och enskilda innehav men ska inte ses som någon form av rådgivning eller rekommendation om enskilda aktier eller investeringsstrategier.

Datakällor: Nordnet, Google Finance, Bloomberg, 4-traders, Avanza, Yahoo Finance, Börsdata

Bildkällor: CrowdStrike, Shareville, z2036, Pixabay, Seeking Alpha, Brian Feroldi

Finansiella instrument kan både öka och minska i värde. Det finns en risk att du inte får tillbaka de pengar du investerar. Innan du investerar i en aktie bör du själv läsa på fakta och bilda dig en egen uppfattning.

Global Future

Global Future

.png)

.png)

Kalla mig gammalmodig men köper inte bolag som inte kan visa att de går med vinst. Utöver det så är inte problemet normalt en vanlig hackning in i system utan att någon inte följer procedurer och pluggar in en USB, ger ut lösenord etc. vilket de inte kan göra något åt.

SvaraRaderaJag tycker att det är rationellt att satsa på tillväxt före vinst för att bygga konkurrensfördelar till exempel. Dock så krävs det en stark balansräkning och att bolaget är finansierat till och med de når break-even.

RaderaDet finns en mängd olika typer av cyber attacker och CrowdStrike kan ta hand om USB-minnen som du nämner. Lösenordshantering och behörighet är en annan kategori och där har jag ett case sedan innan i och med bolaget CyberArk.

Oavsett så är det inte enkelt att hindra intrång fullt ut men CrowdStrike förefaller vara snabbare och mer effektiva än konkurrenterna att larma och sedan till slut stoppa intrånget (se film ovan).

Tack för input och kommentar!

Hej Stefan!

SvaraRaderaMin skepticism mot en rad av dessa hög av dessa flygande tillväxtbolagen är deras väl galna incitament. Nu vet jag inte exakt hur det ligger till i detta fallet. Är det ngt du reflekterar över?(med tanke på summorna borde det vara en del av analysen?) När jag såg siffrorna så var jag lite förvånad att de inte kan tjäna några pengar. Kikade som hastigast igenom resultat.

Halvåret drog de in ca 366 miljoner i omsättning. De betalade ut drygt 61 miljoner i "stock based compensation", vilket är orsaken till förlusten. Lite drygt dubbelt mot 2019. Det är en ansenlig summa.

Min långsiktiga investerings fråga är, kan de någonsin tjäna något av värde utan att det äts upp av incitament(lönekostnad)? För inte kommer de väl helt plötsligt sluta belöna sig själv?

Är inget specifikt för crowdstrike som bolag utan ett allmänt silicon valley symptom.

Ingen verkar vilja belysa det idag, men är övertygad om att det kommer ifrågasättas en vacker dag. Det är ju inget engångsproblem utan ngt som späder ut övriga ägare kvartal för kvartal med fler aktier som ges ut, dvs man äger mindre och mindre av bolaget för varje rapport.

Mvh

Bra riktigt bra poäng och antal aktier är en parameter jag stämmer av varje kvartalsrapport. Jag gissar att det finns incitamentsprogram kopplat till kursutveckling eller omsättningstillväxt i detta fall och då bolaget gått som en raket i år så lär de målen ha överträffats. Annars som jag förstår det så brukar incitamenten vara kopplade mot eps (därav att återköp är poppis i USA bl a). Hursom är detta verkligen något att hålla koll på framåt!

RaderaTack för bra input och kommentar!