Det var länge sedan jag skrev om ett investeringscase så det är nu hög tid med ett sådant inlägg.

Jag gillar att investera i case där det finns inslag av AI (machine learning i synnerhet) och sen tidigare har jag bland annat CrowdStrike och Castle Biosciences i genren. Ett annat case med ett centralt inslag av AI som jag helt missat innan men plockat in i värmen nyligen är:

(Up)start me up!?

"Upstart’s (Nasdaq: UPST) mission is to enable effortless credit based on true risk. We are a leading artificial intelligence (AI) lending platform designed to improve access to affordable credit while reducing the risk and costs of lending for our bank partners. Our platform uses sophisticated machine learning models to more accurately identify risk and approve more applicants than traditional, credit-score based lending models." - https://ir.upstart.com/

Detta relativt unga amerikanska bolag har redan ett market cap på runt $25B men jag tror det har potential att växa fint under många år framöver och förhoppningsvis bli ett mega cap så småningom.

Bolagets video ovan tycker jag sammanfattar caset ganska bra så den kan rekommenderas för en lättsam överblick.

Invest like the best är en bra och respektabel podd och intervjun ovan med CEO/Founder Dave Girouard är riktigt lyssningsvärd tycker jag.

Är det då ett kvalitetsbolag?

Vi kör checklistan:

Bra affärsidé/modell?

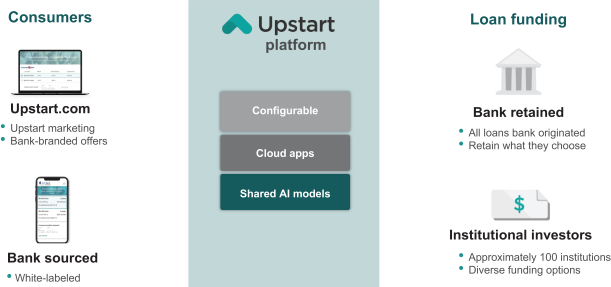

Att låna ut pengar mot betalning är sannolikt en av världens äldsta affärsidéer. Upstart tillhandahåller en plattform för att göra kreditbedömningar/förmedla lån med hög träffsäkerhet som gynnar både långivare och låntagare, dvs en sorts win-win som jag gillar att se i affärsidéer. De tar ingen kreditrisk utan är mellanhand/förmedlare mellan låntagare och långivare som jag förstår det. För detta så tar de en avgift som ofta är en andel av lånet, så lönsamheten borde skala fint i takt med lånevolym och hög grad av automation. För närvarande kan de godkänna 71 % av alla låneansökningar direkt utan mänsklig inblandning.

Utvalda fördelar för långivare:

- Plattformen ger möjlighet för små såväl som stora aktörer att få tillgång till en låneplattform i världsklass (kundnöjdhet ca 50 % bättre än storbankers) till en rimlig kostnad.

- Lägre andel kreditförluster (ca 75 % lägre enligt intern studie) jämfört med storbanker.

- Tillgång till fler låntagare som normalt sett nekas lån vid traditionell kreditprövning.

Utvalda fördelar för låntagare:

- Större chans att få lån (givet att den faktiska betalningsförmågan är god).

- Möjlighet till lägre ränta (allt annat lika).

- Ett modernt och lättanvänt gränssnitt via bolagets plattform (en del långivare tillhandahåller dock egna gränssnitt)

Stor TAM och goda tillväxtutsikter framåt?

Lånemarknaden är gigantisk och Upstart har bara börjat skrapat på ytan med runt 25 anslutna banker/långivare som jag förstår det. Har hört att bolaget har marknadsandel på ca 5 % för amerikanska personlån och nyligen har de gett sig in i segmentet billån.

Givet att bolagets fördelar består lär det finnas gott om tillväxt över tid och enligt mina datakällor så ser bolaget ut att växa nära 90 % kommande år!

God innovationsförmåga/företagskultur?

Jag tänker att deras innovativa AI-modell kan appliceras på många olika lånetyper och det finns sannolikt stor möjlighet till optionalitet där framåt tror jag.

Enligt Glassdoor är anställda nöjda och CEO får verkligen toppbetyg så företagskulturen förefaller vara god. Grundarna och andra insiders äger fortfarande 16 % av bolaget vilket kan bokas på pilotskolan i viss utsträckning.

Konkurrensfördelar?

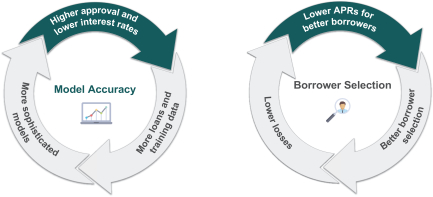

Att göra kreditbedömningar är en delikat uppgift och Upstarts AI-modell förefaller vara riktigt sofistikerad då de letar efter mönster i över 1 400 olika parametrar (traditionell kreditbedömning utgår från ca 30). Jag tänker att i takt med att bolagets AI får mer data att träna på så ökar försprånget mot konkurrenter och det blir inte helt enkelt att komma ikapp. Nya långivare får tillgång till en vass kreditbedömningsmotor dag 1 och som sannolikt även kommer att bli bättre med tiden. Detta borde innebära "stickiness" och "switching costs" till Upstarts fördel tänker jag.

Stark balansräkning?

En halv miljard USD i nettokassa och ett operativt kassaflöde på en kvarts miljard USD är riktigt imponerande tycker jag. Inte så mycket att orda om, ger sannolikt utrymme för förvärv framöver.

Goda marginaler/lönsamhet?

Bruttomarginal på finfina 86 % och redan en EBIT-marginal på 17 % är klart godkänt i min värld, speciellt när tillväxten är så pass stark. Enligt Seeking Alpha som kommer bolagets EPS växa med 168 % årligen kommande 3-5 år vilket räcker och blir över för min del.

Risker?

- Regulatoriska risker. Bolaget förefaller ha koll på läget och god dialog med myndigheter men man kan aldrig utesluta negativa beslut från myndigheter/politiker som påverkar lånemarknaden.

- Teknikrisker. Caset står och faller med AI-modellen och den har inte varit i skarpt läge över en hel konjunkturcykel ännu. En bugg skulle kunna svärta ner bolagets fina rykte och allt kan hända i mjukvara.

- Kundkoncentration. Enligt uppgift så står en bank för nära halva Upstarts försäljning och det är förstås känsligt i sammanhanget. Då banken i fråga växt tack vare Upstart så lär de nog inte lämna skeppet så länge det fortsätter att gå bra och i takt med fler anslutna långivare så borde risken minska över tiden.

- Konkurrens. Gissningsvis sitter storbankerna och filar på AI och kan slänga miljarder i utvecklingskostnader på sådana projekt.

- Värdering. Bolaget handlas till P/E 200+ vilket förstås inte kan bokas på låg värdering sannolikt. Men givet vinsttillväxt enligt ovan kan man i och för sig argumentera för ett PEG-tal på mellan 1-2.

Sammanfattningsvis

Upstart är ett riktigt spännande case och då alla mina boxar tickade i med godkänt resultat så blev det en topp tio position för min del direkt. I skrivande stund har tajmingen varit sådär och jag ligger redan lite back men hoppas att kommande kvartalsrapporter kan ändra på det :)

Med Business Ztrength på hela 137 så får man svälja en relativt hög värdering tycker jag och det finns ju andra case i portföljen som är än dyrare :)

Vad tror du om Upstart?

Detta inlägg är skrivet med syfte om att vara transparent och öppen med mina tankar kring sparande, investeringar och enskilda innehav men ska inte ses som någon form av rådgivning eller rekommendation om enskilda aktier eller investeringsstrategier.

Datakällor: Nordnet, Google Finance, Bloomberg, 4-traders, Avanza, Yahoo Finance, Börsdata, Bolagets S1 och webbplats

Bildkällor: z2036

Finansiella instrument kan både öka och minska i värde. Det finns en risk att du inte får tillbaka de pengar du investerar. Innan du investerar i en aktie bör du själv läsa på fakta och bilda dig en egen uppfattning.

Global Future

Global Future

Att historiken saknas över en cykel får mig att avstå direkt. Alla kan tjäna pengar utan förluster i denna konjunktur.

SvaraRaderaMvh investera-pengar.blogspot.com

Återstår att se hur de klarar en hel cykel men kan de klara det relativt bättre jämfört med traditionell kreditprövning så borde det bli bra ändå.

RaderaTack för kommentar!

Problemet är ju att de saknar data och historik för att ens göra ett sådant påstående, men de gör det ändå.

RaderaAtt modellen inte genomgått en cykel framgår av deras S1:a som en risk så där får man säga att de är transparenta iaf. Sedan kan jag tänka mig att modellen fått öva på historiskt data innan drift så i någon mening är det back-testat sannolikt.

RaderaJag har Upstart, men under veckan även kompletterat genom att kliva in i Riskified, RSKD. Ett, än så länge, inte lika hypat Israeliskt bolag. De sysslar med närbesläktad verksamhet. Genom AI göra riskbedömningar på e-handelskunder vad avser bedrägerier. Detta med samma avsikt som Upstart, ge säljaren bättre underlag, och därmed neka färre kunder att köpa. Detta samtidigt som deras förluster genom bedrägerier ska minska.

SvaraRaderaVore skoj att se an analys på detta bolag av dig

Riskify har jag snabbkikat på innan och jag ska definitivt gräva vidare då det såg intressant ut, tack för tips och kommentar!

RaderaRiktigt intressant inlägg! Tusen tack för caset :)

SvaraRaderaKul att höra, tack för feedback! :)

RaderaSom vanligt lite sen på bollen men mycket intressant case tycker jag! :) Tack för bra genomgång och analys.

SvaraRaderaKursen har nära på halverats sen inlägget så allt annat lika så är risk/reward än bättre nu!

RaderaTack för feedback!

Sålde det mesta idag efter en trist Q1:a som förändrade caset en hel del - behåller en bevakningspost iaf

SvaraRaderaSålt den sista skvätten nu, se https://z2036.blogspot.com/2022/11/upstart-dont-look-back-in-anger.html

SvaraRadera