Vi som har en stor exponering mot aktiemarknaden har verkligen fått bekänna färg under årets första kvartal minst sagt.

Det började urstarkt och i mitten av februari så noterade jag ett nytt All Time High (ATH) trots en begynnande oro för coronaviruset vid tidpunkten. Sen vände det tvärbrant nedåt varav jag fick notera ett nytt rekord i Max Drawdown (MDD) på -34 %!

Min globala multistrategi avslutade kvartalet med -16 % från årsskiftet vilket är ungefär i linje med globalt index.

Hur har då de enskilda portföljerna presterat?

Sorgebarnet har varit min belånade portfölj Global DEBE 1.2xL då innehaven tog mer stryk än index generellt och sen en belåning på det, vilket resulterade i kraftig underprestation.

Min största portfölj Global Dividend Growth har presterat ungefär som index men även här har "stabila" utdelningsbolag underpresterat.

Bästa portfölj de senaste tre åren är "som vanligt" Global Future som imponerar även i nedgång! Jag är mycket nöjd över att ha en strategi som överpresterar i både goda och dåliga tider och som levererat en CAGR på minst 15 % över en period som innehållit två rejäla nedställ (2020 och 2018).

Vi vet inte än hur denna kris slutar men redan nu så har jag kommit till insikt hur mina strategier ska utformas framöver utifrån resultatet ovan.

Rent konkret så slopar jag kravet på utdelning för portföljen Global Dividend Growth som numera heter Global Quality Growth. Strategin inriktas mot "kvalitetsbolag" där tillväxtutsikter i kombination med en stark balansräkning är det som gäller i huvudsak. Då portföljen har en stor kassa på ca 24 % i skrivande stund så är min plan att köpa ett antal kvalitetsbolag löpande kommande veckor och månader.

Vidare så döper jag om Global DEBE 1.2xL till Global Exotic Growth xL. Här kommer jag att samla tillväxtbolag av alla dess storlekar och en stor andel kommer att vara på "exotiska" marknader världen över. Jag kommer sannolikt att slopa att ha en fast balanserad hävstång och jobba lite mer dynamiskt med belåning som det känns just nu.

Global Future kommer jag inte att ändra på men utöver fina och spännande tillväxtbolag så finns det numera plats för några Special situations också.

[...] "anfall är bästa försvar" [...]

Jag förstår om en del av er läsare tycker att det är märkligt att jag överger utdelningsinvestering för kanske en smått unik period av händelser som inte återkommer i under vår livstid men svängen mot tillväxtinvestering påbörjades redan innan, så beslutet var inte så svårt när utdelningsbolagen väl visade sig inte ha någon kudde i kristider.

Jag trodde inte att Global Future skulle fortsätta prestera relativt bra även i kristider men kanske är det som min gamle fotbollstränare alltid ropade: "anfall är bästa försvar"? Håller man bollen i anfallszon så blir det inga mål bakåt (givet att man inte tappar bolllen) och det kanske går att översätta med att bolag med tillväxt och med goda finanser inte tappar så mycket så länge egenskaperna består.

Framåt?

För en gångs skull har jag en signifikant kassa på drygt 20 % men det kliar i köpfingret och om jag känner mig rätt så kommer det att börja köpas i omgångar ganska snart.

Om börsen har bottnat redan vet vi inte förs efteråt men min magkänsla säger mig att vi kommer att testa bottennivåerna minst en gång till i närtid. När Q1:orna kommer in snart så kommer sannolikt vinsterna ha tagit stryk och gissningsvis kan det bli fortsatt tufft resten av året för många branscher.

Jag tror att denna kris kommer att ge en extra skjuts åt digitaliseringen framåt och kanske även till hälsovårdssektorn då resursbrist/flaskhalsar påvisats som rimligen borde hanteras för att undvika liknande scenarios framöver.

Jag kommer framåt att allokera än mer till teknik och hälsa och inom de övriga sektorerna välja bolag som har goda tillväxtutsikter på lång sikt.

Hur har ditt kvartal varit och hur har denna kris påverkat din strategi?

Detta inlägg är skrivet med syfte om att vara transparent och öppen med mina tankar kring sparande, investeringar och enskilda innehav men ska inte ses som någon form av rådgivning eller rekommendation om enskilda aktier eller investeringsstrategier.

Datakällor: Nordnet, Google Finance, Bloomberg, 4-traders, Avanza, Yahoo Finance, Börsdata

Bildkällor: Nordnet, z2036

Finansiella instrument kan både öka och minska i värde. Det finns en risk att du inte får tillbaka de pengar du investerar. Innan du investerar i en aktie bör du själv läsa på fakta och bilda dig en egen uppfattning.

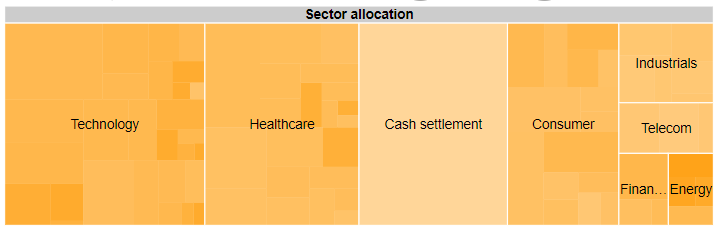

Global Future

Global Future

Tror det är smart att gå över mer till teknik och hälsa. Som du säger bör allt snabbas på av det här. Starka konsumentbolag tror jag dock aldrig är fel eftersom den sektorn historiskt klarat sig riktigt bra oavsett marknadsläge.

SvaraRaderaNär jag tänker konsument så ser jag helst även här till digital konsumtion (gaming) eller husdjur. Lyx gillade tills nyligen och jag har dragit ner exponeringen tillfälligt i alla fall. Matvaror med starka varumärken/kvalitet kan funka med har svårt att se 15 % per år i sådana bolag över tiden om det inte är en ny nisch som t ex a2 milk.

RaderaTack för kommentar!

Intressanta och kloka tankar! Tror du har helt rätt i att detta är ett sällsynt tillfälle att köpa tillväxt!

SvaraRaderaJag tänker i samma banor, har mer offensivt investerat i tillväxtaktier som Minesto när de varit rejält dumpade med mer än 50% jämfört med före krisen trots avsaknad av företagsspecifika negativa nyheter, snarare tvärtom. Så här långt har den strategin belönat mig väl men får se hur det går vid nästa större nedställ som säkert kommer. Bottenfisket i Minesto har bromsat portföljens nedgång till 21% jämfört med januari vilket jag tycker är helt OK under dessa omständigheter.

Tittar aktivt på en handfull miljöteknikaktier där jag funderar över hur jag ska sprida risken på ett klokt sätt. Nyckelutmaningen är att bedöma hur efterfrågan på sådana produkter förändras samtidigt som det är superviktigt att hålla koll på hur mycket eget kapital företagen har då det blir svårare att ta in mer pengar genom nyemissioner nu.

Samtidigt försöker jag balansera det genom att öka i riktigt defensiva pjäser som Investor, Kopparbergs, Axfood, Castellum, Realty Income osv för att grunda ordentligt. Utöver Kopparbergs och Realty Income tycker jag dock inte att någon av dessa aktier är att betrakta som billig - ännu - snarare är de värderade ungefär vad de var när jag började min portfölj för 3-4 år sedan.

Tror att det är lite psykologiskt: eftersom 2020 är ett förlorat utdelningsår blir det på sätt och vis ett bra tillfälle att köra lite tillväxt istället. Stugsittarkvartalet gör ju också att det blir många tusenlappar över då jag lever på konsumtionsminimum (här är det striktare karantän än i Sverige så kan egentligen inte göra annat än att handla mat).

Tittar till sist lite på att äntligen köpa en fastighet i Sverige. Min Lynchspaning i området där jag spanat länge i Göteborg visar redan på ett 3-4 gånger så stort utbud som vanligt. Kanske lite tidigt att slå till för minns värderingen 2008 som var 50% inflationsjusterat mot dagens nivå och säljarnas förväntningar är inte där ännu på ett tag, men bra läge att börja bottentråla lite.

Fastighetssektorn är jag försiktig med och f n räcker det med vår egna BR. Det kan nog öppnas för bra köplägen för din del i Göteborg tror jag.

RaderaKanske kommer ökat inflöde hålla börsen uppe till viss del om nu konsumtionen går ner detta år, vi får se.

Tack för en bra och fyllig kommentar!

Ja, om man ska se det nyttiga med nuvarande situation så är det väl att såväl sparare som företag inser det meningsfulla i att hålla en rimligt stark balansräkning. Det är ju något som har förbisetts på väldigt många håll ganska länge nu, inklusive staten.

SvaraRaderaPrecis som du så tror jag man ska leta bolag med förmåga till tillväxt. Vad gäller utdelningsfokus, så har jag länge ansett att det är på gränsen till osunt att fokusera för mycket på den faktorn. Och mycket pengar har säkert allokerats till den typen av aktier som ett felaktigt substitut till räntor, därav bakslagen?

Mvh investera-pengar.blogspot.com

Jag tror mycket handlar om balansräkning och affärsmodell när det gäller bakslagen i denna nedgång oavsett utdelning eller ej. Positivt kassaflöde oavsett om det delas ut eller inte är nog det man ska kika på och gärna då med nettokassa.

RaderaTack för kommentar!