Jag tänkte att det var dags med ett inlägg om ett case igen och denna gång är det ett ganska färskt sådant för min del.

Varta - laddad för tillväxt?

"VARTA AG produces and markets an extensive battery portfolio from microbatteries, household batteries, energy storage systems to customer-specific battery solutions for a wide range of applications. As the group’s parent company, it operates in the business segments ‘Microbatteries & Solutions’ and ‘Household Batteries’." - https://www.varta-ag.com/en/company/overview

Varta AG (Xetra: VAR1) är ett globalt mid cap hemmavarande i Tyskland och som har en bred tillverkning av batterier av olika storlekar och med en bred global försäljning av dessa, varav en stor andel är mot asien. Bolaget grundades redan 1887 men kom till tyska börsen först 2017, nästan exakt två år sedan.

Tysk industri förknippas nog med kvalitet generellt sett men frågan är då om Varta är ett så kallat

Kvalitetsbolag?

Bra affärsidé/affärsmodell?

Att tillverka batterier i olika storlekar känns rätt i tiden nu såväl som framåt tycker jag. Bolaget har en del där de tillhandahåller mikrobatterier på OEM-basis åt kunder världen över samt en annan del med batterier i det egna varumärket som inriktar sig direkt mot slutkund. Personligen tycker jag OEM-delen är mest intressant då den delen är störst, växer mest samt har bäst marginaler.

TAM/tillväxtutsikter?

Det globala behovet och efterfrågan för batterier i alla tänkbara storlekar borde vara stort och växande tänker jag.

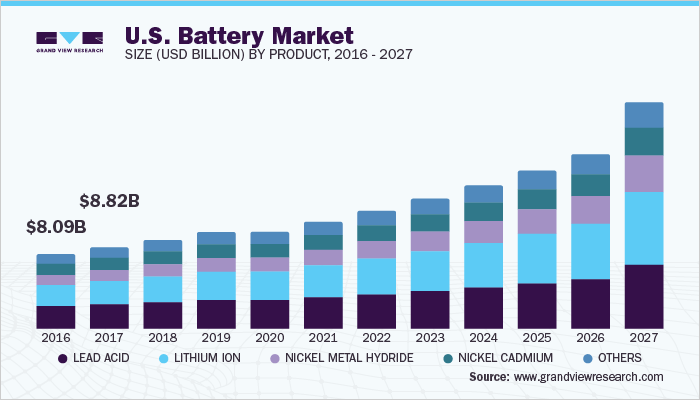

Bilden ovan visar amerikanska marknaden och tillväxtutsikterna förefaller vara goda i stort. Estimaten från Marketscreener och Seeking Alpha är mellan 35-65 % omsättningstillväxt kommande år för Varta vilket jag gillar förstås.

God innovationsförmåga/bolagskultur?

Bolagets ordförande Michael Tojner äger en majoritet av bolaget sen han köpte det för en modest summa 2007 så i någon mening är det pilotskola modell större. Jag hittar inget vettigt färskt på Glassdoor så det är svårt att säga något om företagskulturen.

Bolaget ökade sina R&D-kostnader med 20 % förra räkenskapsåret så det förefaller som de prioriterar produktutveckling framåt. En ny modern fabrik är på g för att möte den höga efterfrågan framåt.

Ett förhållandevis nytt segment inom bolaget är energilagring som förefaller vara spännande tycker jag.

De har även ett dotterbolag som samarbetar med Graz University of Technology och som förhoppningsvis leder till att framsteg i forskning kring bland annat elektrolyters kemi kan kommersialiseras på ett snabbt och effektivt sätt.

Konkurrensfördelar?

Det finns förstås ett antal konkurrenter på batterimarknaden och en stor del av dessa återfinns i asien. Jag äger bland dessa sydkoreanska Samsung SDI och tidigare hade jag en stek i japanska Panasonic. Jag tänker att Varta kan vara ett spel på att västerländska bolag gärna vill ha en stabil och pålitlig leverantör i händelse av utökat handelskrig och då kanske ett tyskt kvalitetsbolag ligger bra till i sammanhanget?

Oavsett så förefaller det finns utrymme för flera spelare i segmentet då den underliggande tillväxten är mycket god framöver med stor sannolikhet. Bolagets förhållandevis höga marginaler (se avsnitt nedan) kan vara ett tecken på någon form av konkurrensfördel tänker jag.

Stark balansräkning?

Till skillnad mot konkurrenterna så har Varta en stark balansräkning i form av en hyfsad nettokassa. Vidare så är kassaflödet starkt så i min värld blir det klart godkänt på denna punkt.

Goda marginaler/lönsamhet inom räckhåll?

Bruttomarginalen är på drygt 60 % och EBIT dito på 17 % så det är väl godkänt tycker jag för ett hårdvarubolag.

Risker

Kommer människan lyckas lagra energi från blixtar?

- Konkurrens. Finns en del andra bolag inom batterier helt enkelt.

- Värdering. EV/EBIT på 48 (ttm) är inte på "Kvalitetsaktiepodden-nivå" direkt.

- Teknik. Rimligen blir batterierna bättre och bättre och det gäller att Varta hänger med utvecklingen.

Summering

Varta är enligt mig ett tyskt kvalitetsbolag som växer fint i en nisch som har goda underliggande tillväxtutsikter.

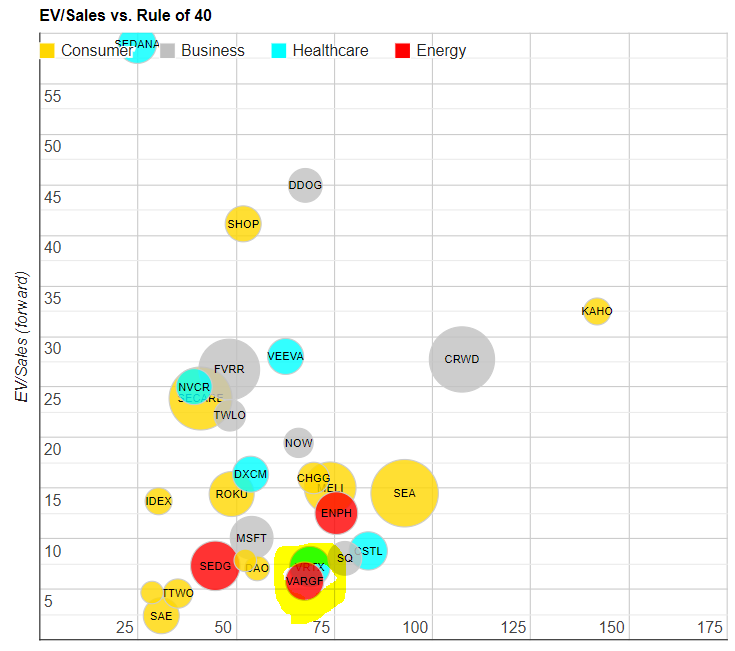

Värderingen är inte på "rea"-nivå men jämfört med många andra tillväxtcase så förefaller det inte som att bolaget är helt uppe i det blå i alla fall med ett EV/S på 6 framåt. Givet "Rule of 40" på 67 så tycker jag att bolaget är ganska köpvärt ändå och jag passade på att öka i veckan som gick.

Vad tror du om Varta?

Detta inlägg är skrivet med syfte om att vara transparent och öppen med mina tankar kring sparande, investeringar och enskilda innehav men ska inte ses som någon form av rådgivning eller rekommendation om enskilda aktier eller investeringsstrategier.

Datakällor: Nordnet, Google Finance, Bloomberg, 4-traders, Avanza, Yahoo Finance, Börsdata

Bildkällor: z2036, Pixabay

Finansiella instrument kan både öka och minska i värde. Det finns en risk att du inte får tillbaka de pengar du investerar. Innan du investerar i en aktie bör du själv läsa på fakta och bilda dig en egen uppfattning.

Global Future

Global Future

No Case

SvaraRaderaPassar nog inte alla och värderingen är hög men tror det är ett bra case på sikt.

RaderaTack för kommentar!

Givet nyckeltalen så har jag svårt att se att de har kapacitet att växa mer än säg runt 10 procent årligen på sikt. Om det är fallet så är värderingen helt uppe i det blå.

SvaraRaderaMvh investera-pengar.blogspot.com

Vet inte var du får 10 % ifrån, marknaden förväntas växa mer än så och jag (och marknaden?) tror/hoppas att Varta ska växa än mer. Blir spännande framåt oavsett :-)

RaderaTack för kommentar!

Det finns en relation mellan ett bolags kapitalstruktur, avkastning på kapitalet och dess tillväxt.

RaderaRoE förväntas bli riktig fin kommande år så om estimaten stämmer någorlunda så bör bolaget växa in i sin värdering så småningom tänker jag. Bortom perioden finns det även anledning att tro att marknaden växer än mer (se diagram i inlägget) men givetvis får man vara på sin vakt under resans gång. Besvikelser straffas extra hårt vid höga värderingar.

RaderaNja, frågan är var de platsar nu när Tesla i princip revolutionerar batteritillverkningen med helt nya material och tillverkningsteknik. Att det kommer att behövas mer och mer batterier i framtiden är helt klart, frågan är om företag som Varta har vad det krävs för att hänga med?

SvaraRaderaVarta är stora inom framförallt mikrobatterier och där gissar jag att Tesla inte är lika starka? Oavsett så tror jag det finns utrymme för flera spelare kommande år i alla fall.

RaderaTack för kommentar!

Väldigt intressant speciellt diskussionerna i kommentarsfältet. Ser gärna fler case!

SvaraRaderaDiskussionerna gör stor del av bloggen tycker jag.

RaderaÖnskemål noterat! :-)