Året börjar närma sig sitt slut och jag funderar på om årets fina värdeutveckling kommer att hålla i sig året ut. Hur som så noterades ett nytt All Time High för min del så sent som i onsdags vilket alltid är trevligt.

Månadsrapport oktober 2019

* Carnegie småbolagsfond

På det stora hela är jag mycket nöjd med årets värdeutveckling och speciellt Global Future går som tåget och närmar sig +40 %-strecket.

Att lyssna på poddar där fondförvaltare gästar gillar jag skarpt och det gick inte att motstå detta tvåtimmars-avsnitt med Andreas Brock & Henrik Milton, förvaltare bakom fonden Coeli Global Select. Den strategi kring "kvalitetsbolag" som fonden har tilltalar mig mycket såväl som inspirerar, främst mina pensionsportföljer Global Future och Global Dividend Growth har inslag av detta.

Fonden ligger före världsindex sen starten men hur ligger den till jämfört med Global Future?

Att ha slagit fondproffs under en femårsperiod (fonden startades november 2014) känns inte fel även om jag säkert haft en del flyt till och från. Min portfölj har legat runt 30-35 innehav de senaste åren och fonden har som strategi att ha 25-35 bolag så även i detta avseende finns det likheter.

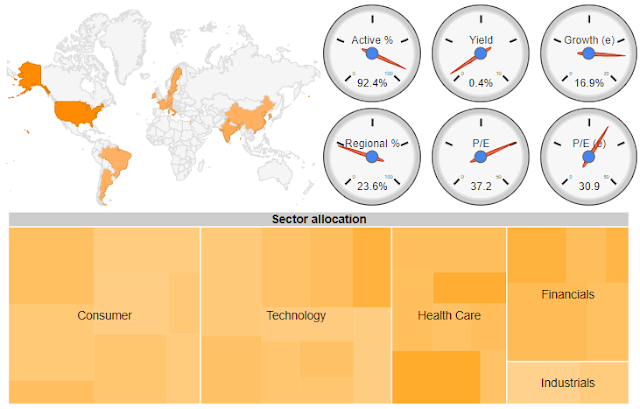

Det som sticker ut i Global Future jämfört med fonden är nog portföljens vikt kring teknologibolag och rejäl undervikt av industri bland annat. Sen tror jag att fonden har en del fastighetsinnehav men dessa avstår jag helt i denna portfölj.

Jag tycker det är befriande kaxigt att fonden har ett absolut avkastningsmål på den magiska siffran 15 % årlig avkastning. Givet att man uppnår detta så dubblas värdet varje 5-årsperiod och ränta-på-ränta blir mycket kraftfull. Portföljen Global Future har lyckats med goda 151 % de senaste 5 åren vilket motsvarar en årlig avkastning på drygt 20 %. Den avkastningen är inget jag räknar med framöver men jag kommer att försöka navigera efter 15 % aggregerad årlig vinsttillväxt och hoppas att portföljen över tid får motsvarande värdeutveckling.

Hur har det gått för dig i oktober och vad har du får avkastningsmål?

Detta inlägg är skrivet med syfte om att vara transparent och öppen med mina tankar kring sparande, investeringar och enskilda innehav men ska inte ses som någon form av rådgivning eller rekommendation om enskilda aktier eller investeringsstrategier.

Datakällor: Nordnet, Google Finance, Bloomberg, 4-traders, Avanza, Yahoo Finance, Börsdata

Bildkällor: Nordnet, Shareville, z2036, Avanza, BIld av Valiphotos från Pixabay

Finansiella instrument kan både öka och minska i värde. Det finns en risk att du inte får tillbaka de pengar du investerar. Innan du investerar i en aktie bör du själv läsa på fakta och bilda dig en egen uppfattning.

Månadsrapport oktober 2019

På det stora hela är jag mycket nöjd med årets värdeutveckling och speciellt Global Future går som tåget och närmar sig +40 %-strecket.

Att lyssna på poddar där fondförvaltare gästar gillar jag skarpt och det gick inte att motstå detta tvåtimmars-avsnitt med Andreas Brock & Henrik Milton, förvaltare bakom fonden Coeli Global Select. Den strategi kring "kvalitetsbolag" som fonden har tilltalar mig mycket såväl som inspirerar, främst mina pensionsportföljer Global Future och Global Dividend Growth har inslag av detta.

Fonden ligger före världsindex sen starten men hur ligger den till jämfört med Global Future?

Att ha slagit fondproffs under en femårsperiod (fonden startades november 2014) känns inte fel även om jag säkert haft en del flyt till och från. Min portfölj har legat runt 30-35 innehav de senaste åren och fonden har som strategi att ha 25-35 bolag så även i detta avseende finns det likheter.

Det som sticker ut i Global Future jämfört med fonden är nog portföljens vikt kring teknologibolag och rejäl undervikt av industri bland annat. Sen tror jag att fonden har en del fastighetsinnehav men dessa avstår jag helt i denna portfölj.

Jag tycker det är befriande kaxigt att fonden har ett absolut avkastningsmål på den magiska siffran 15 % årlig avkastning. Givet att man uppnår detta så dubblas värdet varje 5-årsperiod och ränta-på-ränta blir mycket kraftfull. Portföljen Global Future har lyckats med goda 151 % de senaste 5 åren vilket motsvarar en årlig avkastning på drygt 20 %. Den avkastningen är inget jag räknar med framöver men jag kommer att försöka navigera efter 15 % aggregerad årlig vinsttillväxt och hoppas att portföljen över tid får motsvarande värdeutveckling.

Hur har det gått för dig i oktober och vad har du får avkastningsmål?

Detta inlägg är skrivet med syfte om att vara transparent och öppen med mina tankar kring sparande, investeringar och enskilda innehav men ska inte ses som någon form av rådgivning eller rekommendation om enskilda aktier eller investeringsstrategier.

Datakällor: Nordnet, Google Finance, Bloomberg, 4-traders, Avanza, Yahoo Finance, Börsdata

Bildkällor: Nordnet, Shareville, z2036, Avanza, BIld av Valiphotos från Pixabay

Finansiella instrument kan både öka och minska i värde. Det finns en risk att du inte får tillbaka de pengar du investerar. Innan du investerar i en aktie bör du själv läsa på fakta och bilda dig en egen uppfattning.

Global Future

Global Future

.png)